Vísbending - Yfirskot eða aðlögun?

Hafsteinn Hauksson, hagfræðingur hjá GAMMA í London, skrifar í Vísbendingu um gengisþróun síðustu ára og veikingu krónunnar á haustmánuðum 2018.

Hafsteinn Hauksson skrifar um gengi krónunnar í grein sem birtist í Vísbendingu þann 14. desember 2018. 44. tölublað, 36. árg.

Þegar þetta er skrifað hefur gengi krónunnar fallið um rúm 13 prósent síðan í sumar, eftir að hafa virst í góðu jafnvægi um tæpt árs skeið þar á undan. Um ástæður þess virðist ríkja einhugur á fjármálamarkaði; áhættufælni hefur aukist vegna óvissu á vinnumarkaði og í flugrekstri (enda hófst veikingarhrinan um svipað leyti og skuldabréfaútboð flugfélagsins WOW Air stóð sem hæst), sem hefur valdið því að fjárfestar hafa dregið úr krónuáhættu og hliðrað eignasöfnum sínum í aðrar myntir með tilheyrandi áhrifum á gengið.

Í þessu ljósi virðist gengisfallið e.t.v. brattara en efni standa til; fjöldi ferðamanna sem sækir landið heim á árinu verður að öllum líkindum hálfri milljón meiri en síðast þegar gengið var á svipuðum slóðum árið 2016, viðskiptaafgangur á fyrstu níu mánuðum ársins er svipaður og í fyrra á föstu gengi og hrein staða við útlönd er jákvæð um rúm 13% landsframleiðslu. Jafnvel þótt einhverjar horfur séu um kólnun í hagkerfinu er ekki annað að sjá á yfirborðinu en að verulegt borð sé fyrir báru í ytra jafnvægi þjóðarbúsins samanborið við undanfarin ár, þegar krónan var ýmist sterkari en hún er nú, eða að styrkjast. Af hverju hefur þessi titringur svona veruleg áhrif nú? Er krónan að yfirskjóta, eða er um nauðsynlega aðlögun að nýjum aðstæðum að ræða? Til þess að svara þeirri spurningu þarf að setja stöðuna á gjaldeyrismarkaði í samhengi.

Gósentíðin 2014-2016

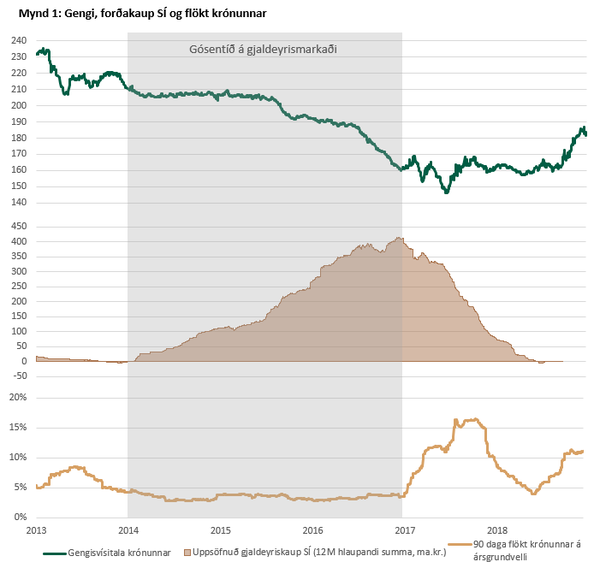

Því er stundum ekki veitt næg athygli hversu einstakt tímabilið 2014-2016 var á gjaldeyrismarkaði, en þá fór saman nær samfellt styrkingarskeið, mikill stöðugleiki (þ.e. lágt gengisflökt) og fordæmalaus forðasöfnun Seðlabankans, sem náði hámarki á árinu 2016. Og hvað skyldi hafa orsakað þessar einstaklega hagfelldu aðstæður?

Augljósasta svarið er auðvitað vöxtur ferðaþjónustunnar, enda fór þessi gósentíð á gjaldeyrismarkaði saman við hamslausan vöxt í hvort tveggja komum ferðamanna til landsins og afgangi af þjónustuviðskiptum við útlönd. Þegar betur er að gáð stenst sú skýring ekki skoðun, að minnsta kosti ekki ein og sér.

Ferðaþjónustan – og allt hitt líka

Eins og sjá má á Mynd 1 námu uppsöfnuð gjaldeyriskaup Seðlabankans (sem jafnframt eru gagnlegur mælikvarði á innflæði fjármagns umfram útflæði, því bankinn keypti að jafnaði „yfirfallið“ á gjaldeyrismarkaði á tímabilinu sem um ræðir) andvirði hátt í 400 milljarða króna á árinu 2016. Á sama tíma nam afgangur af vöru- og þjónustuviðskiptum innan við 160 milljörðum, sem merkir að ef bankinn hefði keypt hvern einasta dollar, evru eða pund sem þjóðarbúið aflaði með útflutningi umfram innflutning, hefði það numið innan við helmingi veltu bankans.

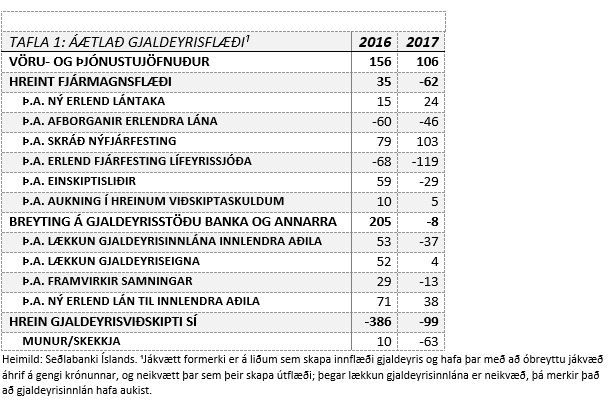

Af Töflu 1 að dæma virðist fjármálakerfið ábyrgt fyrir enn enn meiri styrkingarþrýstingi en ferðaþjónustan á árinu, en þar fór saman umtalsverð framvirk sala gjaldeyris, minnkun gnóttstöðu stóru bankanna þriggja samfara breytingum á efnahagsreikningum þeirra, lækkun gjaldeyrisinnlána og veruleg aukning útlána til innlendra aðila í erlendri mynt. Þá lögðust jafnframt ýmsir einskiptisliðir á sömu sveif, auk þess sem nýfjárfesting (einkum á skuldabréfamarkaði) var með ágætum og útflæði lífeyrissjóða var takmarkað vegna fjármagnshafta. Þá er ótalinn viðskiptakjarabatinn sem leiddi af lækkun olíuverðs og öðrum þáttum. Það voru því fleiri kraftar að verki við styrkingu krónunnar en bara ferðaþjónustan.

Þýðir það þá að ferðaþjónustan hafi engu skipt á tímabilinu? Vitaskuld ekki, en það bendir hins vegar til þess að áhrif ferðaþjónustunnar hafi miklu frekar verið þau að valda hækkun jafnvægisraungengisins (þ.e. þess gengis sem samræmist sjálfbæru ytra jafnvægi í þjóðarbúskapnum), heldur en að skapa gjaldeyrisviðskiptin sem ollu á endanum styrkingu krónunnar og stækkun gjaldeyrisforðans. Ef ekki væri fyrir mikinn afgang af ferðaþjónustu, þá hefði styrking krónunnar dregið niður viðskiptajöfnuðinn samhliða auknum innflutningi á tímabilinu – enda færðist afgangur af vöruviðskiptum úr um 8 milljarða afgangi árið 2013 í yfir 160 milljarða halla í fyrra (á gengi hvors árs). Þess er að auki skemmst að minnast að síðast þegar raungengið náði álíka hæðum fylgdi því mikill viðskiptahalli og erlend skuldasöfnun; það er birtingarmynd þessarar hækkunar jafnvægisraungengisins að sjálfbærni erlendu stöðu þjóðarbúsins skuli ekki teflt í tvísýnu samhliða gengishækkuninni 2014-2016.

Með vindinn í bakið

Þegar þessar óvenjulega hagstæðu aðstæður eru settar í samhengi við stöðuna á gjaldeyrismarkaði nú minna þær á fyrirbæri sem allir hlauparar þekkja: Flestum líður eins og þeir hlaupi í logni þegar þeir hafa vindinn í bakið. Það er ekki fyrr en þeir snúa við og fá vindinn í fangið sem þeir uppgötva hvað meðvindurinn hafði auðveldað hlaupin.

Það sama er uppi á teningnum með krónuna. Það hefur ekki ríkt logn á gjaldeyrismarkaði undanfarin ár, heldur hefur krónan notið fordæmalauss meðvindar; það var ekki bara ferðaþjónustan sem studdi við gengið, heldur fjöldi annarra þátta í innra og ytra umhverfi þjóðarbúsins.

Flestir liðir greiðslujafnaðarins sem skapa „flæði“ á gjaldeyrismarkaði (þ.e. hafa áhrif á gengismyndandi gjaldeyrisviðskipti) þróuðust hinsvegar til verri vegar á árinu 2017. Ástæða þess að krónan veiktist ekki á árinu var einkum sú hve stór „stuðari“ hafði myndast í greiðslujöfnuðinum vegna þessa meðvindar, eins og gjaldeyriskaup Seðlabankans voru til marks um. Fyrstu gráðu áhrifin af veikari greiðslujöfnuði voru því að draga úr svigrúmi bankans til gjaldeyriskaupa, en ekki þau að veikja krónuna. Nú virðist hinsvegar sem svo að „stuðarinn“ sé horfinn, sem merkir að áhrif væntinga koma mun hraðar fram í genginu.

Úr meðvindi í mótvind

Hagtölur á fyrstu þremur fjórðungum ársins benda til þess að margir liðir greiðslujafnaðarins hafi svo áfram þróast til verri vegar á árinu 2018; sennilega dregst afgangur af vöru- og þjónustuviðskiptum lítillega saman á árinu, ný gjaldeyrisútlán eru um 20 milljörðum minni en 2017 á fyrstu 10 mánuðum ársins, gjaldeyrisinnlán heimila og fyrirtækja hafa aukist um andvirði tæplega 30 milljarða frá áramótum og stóru bankarnir þrír juku við skortstöður sínar í krónu í fyrsta sinn í fimm ár á fyrstu 9 mánuðum ársins.

Þá er ótalinn einn veigamesti útflæðisþrýstingurinn, en lífeyrissjóðir fluttu yfir 90 milljarða í erlenda mynt á fyrstu níu mánuðum ársins – og þarf ekki að undra eftir langt tímabil gjaldeyrishafta – en fjárfestingargeta sjóðanna hefur jafnframt aukist verulega vegna hækkunar mótframlags launagreiðenda úr 8% í 11.5%. Innflæði á hluta- og skuldabréfamarkað hefur jafnframt verið með minnsta móti, en þar leggjast á eitt innflæðishöft, hækkun grunnvaxta í Bandaríkjunum og aukin áhættufælni á alþjóðamörkuðum á árinu. Alls minnkaði hreint innflæði um 50 milljarða frá fyrra ári á fyrstu 9 mánuðum ársins, en það rataði einkum í skráð hlutabréf (m.a. vegna frumútboðs Arion Banka hf.)

Í þessu ljósi er e.t.v. auðveldara að átta sig á því hvers vegna gengið hefur gefið eftir jafnhratt og -mikið og raun ber vitni undanfarna mánuði. Þótt ytra jafnvægi þjóðarbúsins virðist enn í góðu standi, þá hefur orðið nokkuð afgerandi breyting á undirliggjandi flæði á gjaldeyrismarkaði úr meðvindi í mótvind, svo áhrif væntinga á gengismyndun magnast upp á jaðrinum.

Er gengið komið á réttan stað?

Þetta sjónarhorn á þróunina á gjaldeyrismarkaði vekur þó upp áleitnar spurningar. Merkir þetta að enginn fótur sé fyrir veikingunni – að hún sé ekki drifin áfram af breyttum grunnstoðum (e. fundamentals), heldur af einhverskonar tæknilegum aðstæðum á gjaldeyrismarkaði? Hér takast á nokkur ólík sjónarmið.

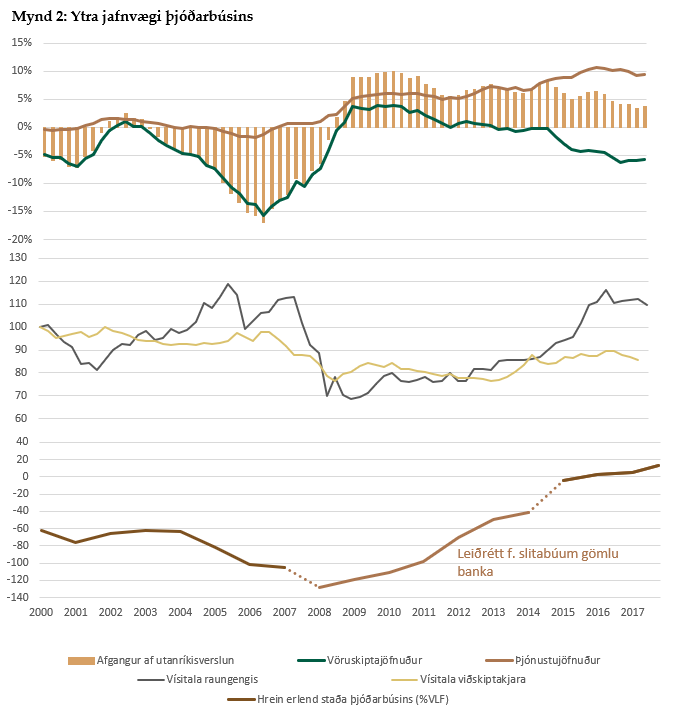

Eins og áður var minnst á, og sjá má á Mynd 2, var fátt sem benti til þess að gengið hafi verið ósjálfbært áður en veikingin átti sér stað. Verðlag var reyndar orðið mjög hátt í samanburði við nágrannaríki¹ og til marks um að raungengið væri í það sterkasta, en þó var enn afgangur á utanríkisviðskiptum, erlenda eignastaðan var að batna, ekki versna og fjölgun ferðamanna var viðvarandi þótt eitthvað hafi hægt á fjölgunartaktinum. Með öðrum er útsýnið í baksýnisspeglinum gott – en gjaldeyrismarkaðurinn er hinsvegar framsýnn.

Eins og sakir standa er útlit fyrir að lítil röskun verði á flugsamgöngum vegna rekstrarvandræða WOW Air. Þá standa eftir deilur á vinnumarkaði, en ljóst er að ef ítrustu kröfur verkalýðshreyfingarinnar um launahækkanir ná fram að ganga þurfi gengi krónunnar að síga eigi samkeppnishæfni þjóðarbúsins ekki að skerðast og ytra jafnvægi þjóðarbúsins að raskast (enda hafa launahækkanir sterka tilhneigingu til þess að „leka úr landi“ í gegnum aukinn innflutning). Á markaði með virka gengismyndun er eðlilegt að þetta gengissig færist fram í tíma í réttu hlutfalli við líkindi þess að kröfurnar raungerist.

Hvað sem verður er víst að uppsafnaður útflæðisþrýstingur í lífeyrissjóðakerfinu og stóraukin fjárfestingargeta vegna hækkunar mótframlags launagreiðanda, samhliða neikvæðum áhrifum bindingarskyldu Seðlabankans á innflæði gjaldeyris þyngir róðurinn á gjaldeyrismarkaði. Ef stjórnvöldum er umhugað um að jafna flæðið á gjaldeyrismarkaði, væri nærtækt að beina sjónum fyrst að þeim þáttum sem lúta stefnumótun þeirra.

Góðu fréttirnar

Þótt flæðisgreining bendi til þess að greiðslujöfnuðurinn sé e.t.v. í viðkvæmri stöðu að því leytinu til að gjaldeyrismarkaðurinn hefur grynnkað mjög og væntingar koma hratt fram í gengismyndun, þá er hagkerfið í heild í gjörólíkri stöðu og 2008. Til viðbótar við hið góða ytra jafnvægi hefur skuldsetning minnkað bæði í opinbera- og einkageiranum, eiginfjárhlutföll í fjármálageiranum eru varfærin með eindæmum og misvægi á efnahagsreikningum heimila og fyrirtækja hverfandi.

Með öðrum orðum er hagkerfið miklu betur í stakk búið til þess að þola gengisveikingu, svo nýleg veiking gengisins þarf ekki að vera fyrirboði um váleg tíðindi í efnahagslífinu. Þvert á móti getur gengið sinnt hlutverki sínu og verið aðlögunartæki fyrir þjóðarbúskapinn að hinni margumtöluðu „mjúku lendingu“ án þess að valda verulegum búsifjum.

- Greinin birtist í Vísbendingu þann 14. desember 2018. 44. tölublað, 36. árg.

https://kjarninn.is/sidur/visbending/