Yfirlit yfir innlendan hlutabréfamarkað og árangur GAMMA: EQUITY árið 2016

Jóhann Gísli Jóhannesson, sjóðstjóri hjá GAMMA Capital Management fer hér yfir innlendan hlutabréfamarkað og árangur hlutabréfasjóðsins GAMMA: EQUITY árið 2016, en GAMMA: EQUITY var með langhæstu ávöxtun í samanburði við sambærilega hlutabréfasjóði.

GAMMA EQUITY

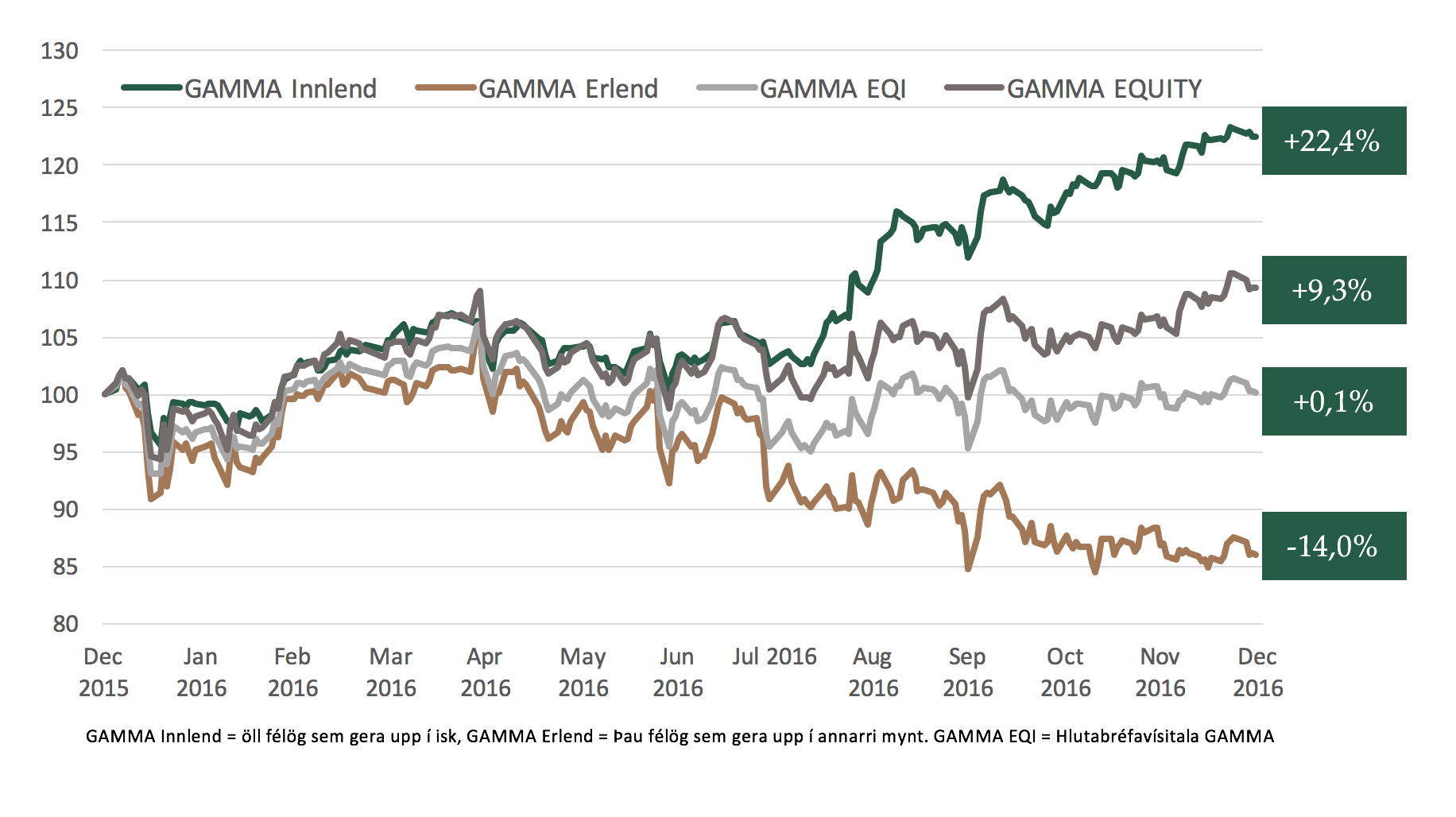

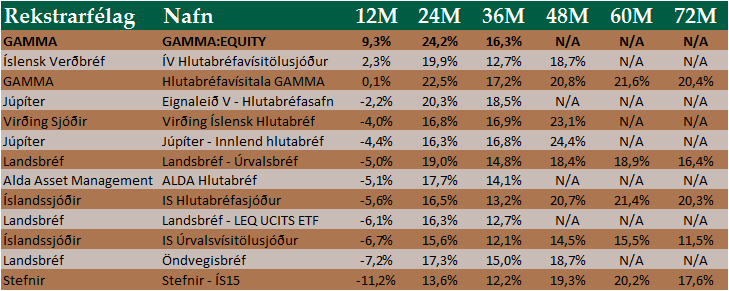

Hlutabréfasjóðurinn GAMMA: EQUITY hækkaði um 9,3% árið 2016 á sama tíma og hlutabréfavísitala GAMMA hækkaði aðeins um 0,1%. Í samanburði við aðra sambærilega hlutabréfasjóði kom sjóðurinn mjög vel út og skilaði langbestri ávöxtun yfir árið. Sjóðurinn dró verulega úr stöðum í erlendu félögunum í Kauphöllinni síðasta vor þegar kraftur í styrkingu krónu jókst mikið. Það gerði það að verkum að skilja fór í sundur með samanburðarsjóðum. Þá var sjóðurinn töluvert þyngri en aðrir í Eimskip sl. vor og frameftir ári en Eimskip hækkaði um 40% á árinu. Dregið var úr vigt í Eimskip undir lok árs. Aðrar stöður sem skiluðu umfram ávöxtun var staða í Vodafone undir lok árs sem hækkaði um 15% frá byrjun nóvember til loka árs. Þá var sjóðurinn að meðaltali þyngstur í N1 af samanburðarsjóðum en N1 var það félag sem skilaði bestri ávöxtun allra hlutabréfa á árinu. Að meðaltali voru fasteignafélögin um 20% af eignum sjóðsins yfir árið.

Þróun hlutabréfavísitölu GAMMA (innlent vs erlent)

Samanburður ávöxtunar hlutabréfasjóða skv. keldan.is

Helstu áhrifaþættir ársins

Styrking krónu er líklega sá þáttur sem hafði hvað mest áhrif á hlutabréfamarkaðinn árið 2016. Nokkur af stærstu fyrirtækjunum í kauphöllinni, Marel, Össur, Icelandair, Eimskip og Grandi eru alþjóðleg fyrirtæki sem gera upp í erlendri mynt og hafði styrking krónu töluverð áhrif á þau, mismikil þó. Mest voru áhrifin á Icelandair og Granda enda eru þau bæði með meirihluta tekna sinna í erlendum gjaldmiðlum og töluverðan kostnað í íslenskum krónum. Þetta leiddi til að kostnaður hækkaði töluvert umfram tekjur og framlegðarhlutfall lækkaði.

Icelandair: Í upphafi árs var Icelandair stærsta fyrirtækið í úrvalsvísitölu kauphallarinnar og stærsta staða margra fjárfesta á íslenska markaðinum. Áhrif af lækkun þess smitaði þar af leiðandi út í fleiri félög á markaðinum. Það voru nokkrir þættir sem gerðu það að verkum að árið var jafn slæmt fyrir Icelandair og raun bar vitni. Fyrst bera að nefna styrkingu krónu eins og farið er yfir hér að ofan, það hefur sett pressu á framlegð auk þess sem tekjustreymið verður minna virði í krónum og því erfiðara fyrir félagið að skila ávöxtunarkröfu innlendra fjárfesta. Olíuverð náði lággildum sínum í byrjun febrúar á síðasta ári, síðan þá hefur verðið meira en tvöfaldast og haft töluverð áhrif á væntingar og áætlanir stjórnenda. Það var því ákveðin óheppni þegar stjórnendur félagsins gáfu út afkomuspá fyrir árið, að olían var í kringum lægstu gildi sem gerði það að verkum að spáin varð töluvert bjartsýnni en annars hefði verið. Flugfargjöld á alþjóðlegum mörkuðum og til og frá landinu hafa lækkað jafnt og þétt frá árinu 2014 en þau hafa fylgt lækkandi olíuverði með töfum. Það gerir félaginu erfitt fyrir þegar olíuverð hækkar því flugfargjöld hækka ekki strax heldur tekur það einhvern tíma til að skila sér vegna olíuvarna og annarra þátta. Þá hefur framboð á flugsætum til og frá landinu aukist mikið síðustu misseri með aukinni samkeppni.

Launahækkanir hafa gert mörgum félögum erfitt fyrir. Þar ber helst að nefna þau félög sem hafa ekki getað hækkað verð á móti. Fjarskiptafélögin hafa átt undir högg að sækja þar sem mikil verðsamkeppni hefur ríkt þar að undanförnu og því hafa þau ekki getað fleytt launahækkunum út í verðlag til skamms tíma. Sama hefur verið uppi á teningnum hjá flestum erlendu félögunum sem eru með innlendan kostnað en hafa ekki getað hækkað verð á móti.

Óróleiki á erlendum mörkuðum Árið byrjaði erfiðlega á hlutabréfamarkaði eftir að áhyggjur af stöðu Kína fóru að smitast yfir á hlutabréfamarkaði í Bandaríkjunum og Evrópu. Eftir að áhyggjur af því dvínuðu tók markaðurinn við sér og hækkaði vel í febrúar og mars. Kosning Breta um útgöngu úr Evrópusambandinu í lok júní, Brexit, hafði töluverð áhrif á markaðinn hér sem og annars staðar. Áhyggjur af harðri lendingu vegna þessa hafa minnkað töluvert, þrátt fyrir að pundið hafi veikst mikið þá hafa hagtölur ekki borið þessi merkið að mikilla áhrifa sé að gæta af þessu. Kosning Donald Trump kom mörkuðum mikið á óvart en viðbrögð markaða við kosningunni kom eflaust enn fleirum á óvart. Eftir mikinn óróa strax um kosninganóttina fóru markaðir í Evrópu og Bandaríkjunum að hækka og hækkuðu mikið í lok árs. Áhrif þess á íslenska markaðinn var þó lítil.

Horfur fyrir árið 2017

Horfur fyrir hlutabréfmarkaðinn á árinu eru góðar. Áfram er spáð sterkum hagvexti, mikilli fjölgun ferðamanna og þá er útlit fyrir að verðbólga verði áfram undir verðbólgumarkmiði Seðlabanka Íslands. Verðlagning hlutabréfa heilt yfir er hófleg og rekstur fyrirtækja í góðum horfum. V/H gildi hlutabréfavísitölu GAMMA er 14,6 m.v hagnað sl. 12m mánaða. Það verður að teljast líklegt að krónan styrkist áfram í ljósi væntanlegrar fjölgunar ferðamanna og gjaldeyrisinnstreymis frá þeim. Seðlabanki Íslands hefur verið að kaupa mikinn gjaldeyri og hreinn gjaldeyrisforði rúmlega tvöfaldaðist í fyrra. Dragi hann úr kaupum sínum setur það meiri styrkingarþrýsting á krónuna komi ekki annað útflæði á móti. Það er þó vel hægt að ímynda sér aðstæður þar sem þessi þróun breytist þegar líður á árið. Innlendir fjárfestar eru líklegri til að fara með pening í erlendar fjárfestingar í kjölfar ríkari heimilda, lífeyrissjóðir fá a.m.k. 100 ma. heimild til erlendra fjárfestinga á árinu. Þá var töluvert gjaldeyrisinnflæði í landið á síðast ári sem telst sem einskiptis flæðis. Þar voru íslensk fyrirtæki og fjárfestar að færa fjármagn til landsins vegna lántöku í erlendri mynt og væntinga um sterkari krónu. Vaxtastig mun einnig skipta töluverðu máli í þessu samhengi og lækki vextir frekar ýtir það undir hvata fjárfesta að færa fjármagn út.

Við teljum að heilt yfir séu góð tækifæri á markaðinum. Sigurvegarar síðasta árs, innlend rekstrarfélög, líta áfram vel út þrátt fyrir hækkanir í fyrra. Líklegt er að árið fari vel af stað hjá þeim flestum og mikill kraftur í innlendu atvinnulífi gerir það að verkum að fasteignafélögin ættu að skila góðri afkomu. Það gæti hins vegar komið upp sú staða að erlendu félögin verði aftur áhugaverð kaup. Rekstur Marels gengur mjög vel, verðlagning hófleg og áframhaldandi innri og ytri vöxtur framundan. Verðlagning Icelandair er með því lægsta sem sést hefur í nokkur ár, ytri þættir fóru illa með þá á síðasta ári og ekki alveg útséð með hvernig þeir munu þróast á þessu ári. Stærstu þættirnir eru þróun krónu og flugfargjalda en ljóst er að horft til lengri tíma er ólíklegt að þessi verðlagning muni vara lengi. Það er því líklegt að áfram verði töluverðar sveiflur í gengi Icelandair.

Helstu óvissuþættir ársins eru styrking krónu, afnám fjármagnshafta, sala stóru bankanna og óvissa á alþjóðlegum fjármálamörkuðum.

Jóhann Gísli Jóhannesson

Sjóðsstjóri hlutabréfasjóða