-

Agnar Tómas Möller, framkvæmdastjóri sjóða hjá GAMMA

Agnar Tómas Möller, framkvæmdastjóri sjóða hjá GAMMA

Vísbending: Kiknað undan vaxtaálaginu

Agnar Tómas Möller fjallar um hvernig hröð aukning í erlendri fjárfestingu lífeyrissjóða, veitingu sjóðsfélagalána og aukning skuldabréfaútboða hefur skapa mikinn fjármagnsskort á íslenskum skuldabréfamarkaði og hækkað vaxtaálag.

Eftir kröftugan hagvöxt síðustu ára og ört vaxandi velsæld þjóðarinnar, ber flestum saman um að nú sé farið að hægja á hagkerfinu og vöxtur þess verði í samræmi við langtíma vaxtargetu – sem merkir að svokölluð „mjúk lending“ sé framundan. Það er sú mynd sem teiknuð er upp í nýlegum Peningamálum Seðlabankans og einnig í nýbirtri þjóðhagsspá Íslandsbanka. Í síðarnefndri spánni er að vísu gert ráð fyrir nokkuð hægari hagvexti næstu ár en Seðlabankinn spáir, sem að dómi undirritaðs er líklegri en spá Seðlabankans, m.a. af ástæðum sem raktar verða hér að neðan. Einnig er áhugavert að í spá Íslandsbanka er gert ráð fyrir að samhliða stöðugri verðbólgu lækki vextir „einungis“ um 0,25% samhliða því að langtímaraunvextir lækki í um 1,7% (úr um 2,0% nú) og langtímanafnvextir niður í um 4,7% (úr um 5,3% nú).

Þrátt fyrir mjög sterka stöðu hagkerfisins – opinberar skuldir stefna nú í það sem lægst þekkist meðal vestrænna ríkja og sparnaður landsins sá 9. hæsti meðal OECD ríkja – yrði langtíma vaxtamunur Íslands við önnur ríki sem fyrr gríðarhár en langtíma raunvextir flestra vestrænna ríkja fyrir utan Bandaríkin eru neikvæðir. Mjög lágir og neikvæðir raunvextir þróaðra ríkja eru ekki einsdæmi í seinni tíma hagsögu - í kringum báðar heimsstyrjaldirnar og á 8. áratugnum voru raunvextir að jafnaði neikvæðir á Vesturlöndum, en flestir eru sammála um að slíkt ástand sé hins vegar ekki æskilegt þar sem það dregur úr sparnaði og séu í raun ákveðið„sjúkdómseinkenni“ þeirra hagkerfa sem hafa tapað langtíma getu sinni til að vaxa. En að sama skapi í þróuðum hagkerfum eins og hinu íslenska, þar sem opinberar skuldir eru lágar, fjármálamarkaðir þróaðir og sparnaðarstig hátt, getur vart verið æskilegt að fjárfestar fái yfir 2% raunávöxtun til lengri tíma við að festa fé sitt án áhættu út líftíma fjárfestingar sinnar (og vel yfir 2,5% sé horft til sértryggða skuldabréfamarkaðarins).

Aflétting hafta: vatnaskil á fjármálamarkaði

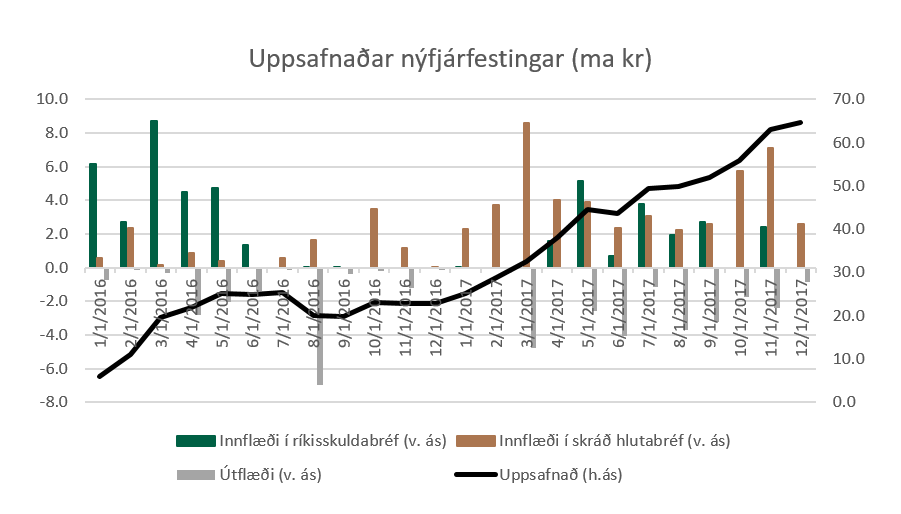

Aflétting útflæðishafta í ársbyrjun 2017 hafði mikil áhrif á innlenda fjármagnsmarkaði. Íslenskir lífeyrissjóðir, sem yfirgnæfa aðra fjárfesta hérlendis, höfðu með sérstakri heimild skipt rúmlega 70 milljörðum króna í erlendan gjaldeyri árið 2016 og árið 2017 skiptu þeir um 119 milljörðum króna á sama hátt (heimild: Greiningardeild Arion banka). Árið 2016 og stærstan hluta 2017, vó innflæði erlendra aðila inn á íslenskan hlutabréfamarkað að hluta til á móti útflæði innlendra fjárfesta, en á þessu ári hefur það innflæði að mestu stoppað, á sama tíma og innflæði erlendra aðila í íslensk skuldabréf er ekkert vegna innflæðishaftanna (gögn Seðlabankans flokka ekki „útflæði“ en stór hluti þess er sala erlendra aðila á ríkisskuldabréfum).

Samhliða þeirri þróun sem hér að ofan hefur verið lýst, hafa lánveitingar lífeyrissjóða til sjóðsfélaga sinna, svokölluð sjóðsfélagalán, aukist hratt úr nær engu árið 2015 í um rúmlega 90 ma árið 2017, samhliða því sem dregið hefur verulega úr fjárfestingum lífeyrissjóða á íslenska skuldabréfamarkaðnum. Það kemur ljóslega fram í tölum Seðlabankans um verðbréfaeign lífeyrissjóða, sem sýna að „verðtryggð markaðsskuldabréf“ jukust úr 1727 ma króna í 1769 ma króna árið 2017. Leiðrétt fyrir verðtryggðri skuldabréfavísitölu GAMMA er það lækkun um 160 milljarða króna, en í ljósi þess að stór hluti verðtryggðra skuldabréfa lífeyrissjóða er á „kaupkröfu“ (þ.e. „sveiflast ekki í verði með skuldabréfamarkaðnum“), má áætla að leiðrétt lækkun sé að minnsta kosti 90 ma kr. Það þýðir að lífeyrissjóðirnir seldu og endurfjárfestu ekki vaxta- og höfuðstólsgreiðslum árið 2017 sem nemur að minnsta kosti 90 ma krónum.

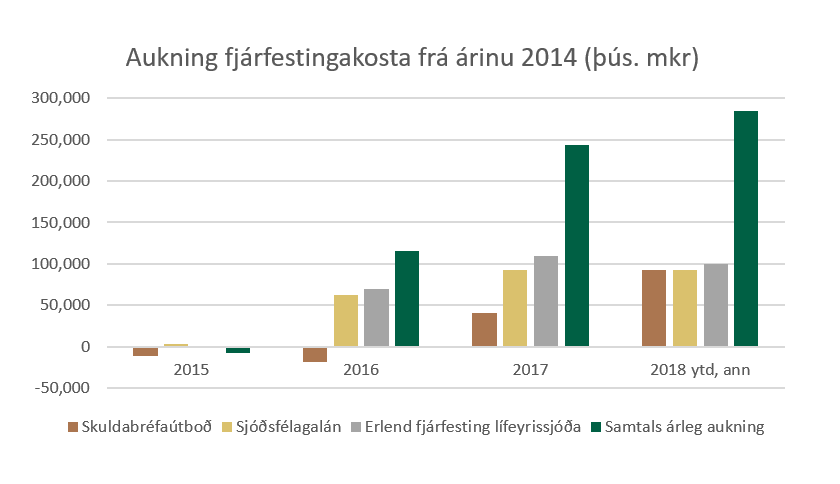

Ef þetta væri ekki nóg til að valda fjármagnsskorti á íslenska skuldabréfamarkaðnum, þá hefur magn þeirra skuldabréfa sem seld eru á markaði í opnum og lokuðum útboðum vaxið gríðarlega frá árinu 2015, úr 182 milljörðum í 234 milljarða árið 2017.

Umfang útboða fyrstu 4 mánuði þessa árs á ársgrundvelli hefur svo vaxið enn hraðar og stendur í 95 milljörðum, eða 286 milljarða króna á ársgrundvelli, leita þarf aftur til ársins 2010 til að finna umfangsmeiri skuldabréfaútgáfu, þ.e. þegar ríkið þurfti að endurfjármagna miklar skuldir sínar, á sama tíma og íslensku lífeyrissjóðirnir voru fastir í höftum með fáa aðra fjárfestingakosti að velja um.

Eftirfarandi mynd tekur saman þá aukningu sem orðið hefur á hverju ári frá 2014, í veitingu sjóðsfélagalána, heildarupphæðum skuldabréfaútboða ásamt erlendri fjárfestingu lífeyrissjóða (áætlað 100 ma árið 2018). Hér er ekki horft á framboð og eftirspurn á hlutabréfamarkaði, heldur verið að horfa til þeirra þátt sem draga úr eftirspurn á skuldabréfamarkaði og leiða því til hækkunar á vaxtastiginu. Líkt og sést á grænu súlunni lengst til hægri, er aukningin nær ótrúleg og nemur hátt í 300 milljörðum árlega, að öðru óbreyttu.

Fáar krónur, margir vonbiðlar

Hverjar verða afleiðingarnar þegar svo hart er barist um þær krónur sem fjárfestar, og þá einkum lífeyrissjóðirnir, hafa til umráða? Fjármálakerfið mætir henni einkum með tilfærslu úr innlánum og öðrum fjárfestingarformum, sem gæti meðal annars birst með lækkun á innlánum heimila, lífeyrissjóða og ríkisins og svo með auknum lántökum úr bankakerfinu, til dæmis með lánveitingum á móti skuldabréfum. Þar eru þó ekki skýr merki að finna; innistæður lífeyrissjóða (að miklu leyti í erlendum gjaldeyri) hafa verið á hraðri uppleið undanfarin misseri sem og innlán heimila. Sjóðsstaða ríkissjóðs hefur sveiflast um svipað meðaltal undanfarin ár og litlar vísbendingar eru um auknar lántökur á móti skuldabréfum.

En líkt og á öllum mörkuðum þar sem framboð yfirgnæfir eftirspurn, lækkar verð undirliggjandi eigna þar til eftirspurn mætir framboði og á skuldabréfamarkaði kemur það fram í hækkandi tímaálagi og skuldaraálögum markaðsskuldabréfa, hvort heldur sértryggðra skuldabréfa, skuldabréfa útgefnum af Lánasjóði sveitarfélaga eða hinna skráðu fasteignafélaga – en í síðastnefnda tilfellinu hefur skuldaraálag ofan á ríkistryggða vexti næstum þrefaldast á seinustu árum.

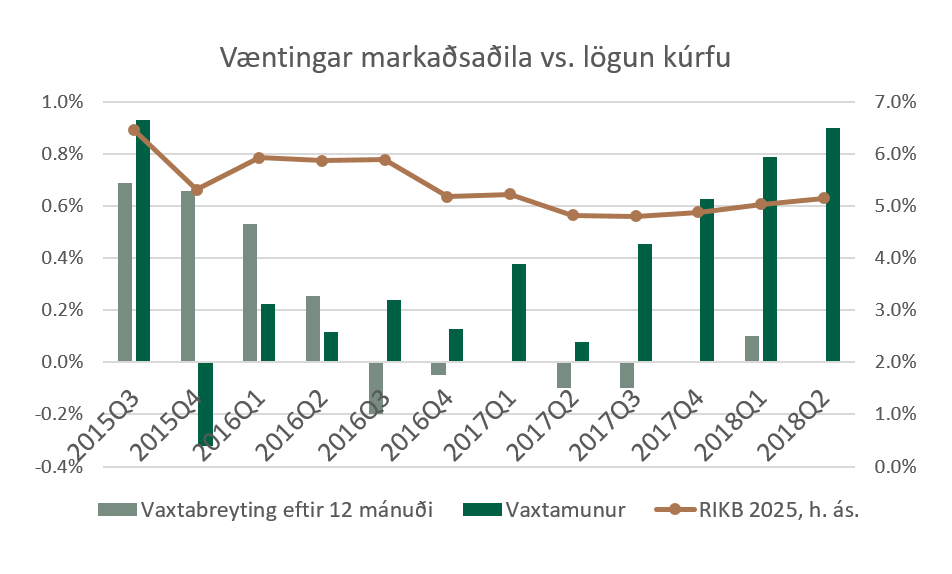

Áhugaverðari vísbendingu má þó greina í hversu vel væntingar markaðsaðila á skuldabréfamarkaði samræmast lengri tíma vöxtum á markaði, en Seðlabankinn gerir könnun fjórum sinnum á ári og spyr skuldabréfamiðlara og sjóðsstjóra, um 30 talsins, um væntingar þeirra um þróun vaxta og verðbólgu í framtíðinni. Með því að bera saman væntingar markaðsaðila um breytingar á vöxtum Seðlabankans til næstu 12 mánaða, við óverðtryggða ríkisvexti til millilangs tíma, má fá vísbendingar um hvort „eitthvað annað“ en hreinar vaxtavæntingar stýri verðlagningu á ríkisskuldabréfamarkaði.

Líkt og sést á myndinni hér að neðan vænta markaðsaðilar frá 3. ársfjórðungi 2016, almennt lítt breyttum vöxtum Seðlabankans að ári liðnu – ef gráa súlan er neikvæð vænta þeir lægri vaxta en hærri vaxta ef súlan er jákvæð. Frá sama tíma hefur hins vegar munur á óverðtryggðum skuldabréfavöxtum og virkum vöxtum Seðlabankans verið að aukast jafn og þétt (græna súlan). Erfitt er að álykta annað en að hér valdi vaxtaálaginu mikið framboð á skuldabréfamarkaði, sem býr til vaxandi tímaálag út óverðtryggða vaxtaferilinn, og hækkar þannig vaxtagrunn fyrir fastvaxta óverðtryggð lán, m.a. íbúðalán banka og lífeyrissjóða.

Af þessu sögðu er ljóst að þetta „eitthvað annað“ er skortur á fjármagni og slíkur skortur er ýta upp álögum á ríkisbréf og skuldaraálögum á önnur skuldabréf. Helstu kaupendur að óverðtryggðum skuldabréfum hafa að jafnaði verið erlendir aðilar en frá setningu innflæðishaftanna í júní 2016, hafa þeir verið nettó seljendur á markaði. Frá ársbyrjun 2016 hefur eign lífeyrissjóða í óverðtryggðum ríkisbréfum staðið í stað, þrátt fyrir talsverða útgáfu ríkissjóðs á sama tíma, sem hefur að langmestu leyti verið óverðtryggð.

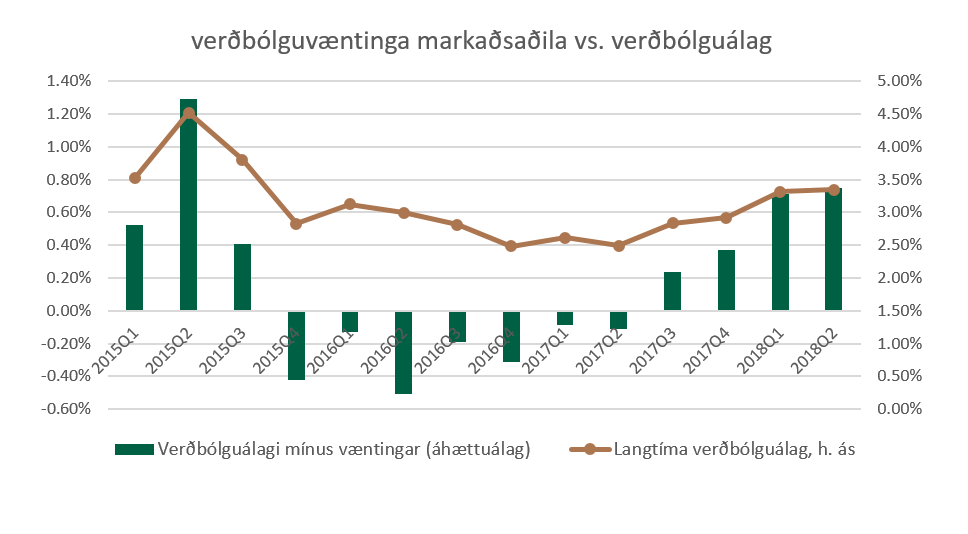

Samspil aukins framboðs fjárfestingakosta og innflæðishaftanna sést svo greinilega þegar væntingar markaðsaðila um verðbólgu eru bornar saman við verðbólguálag á skuldabréfamarkaði.

Munur á væntingum markaðsaðila um langtíma verðbólgu og þess verðbólguálags sem mælst hefur á skuldabréfamarkaði (græn súla á myndinni), hefur vaxið jöfnum skrefum undanfarin misseri og mælist nú mjög hár eða rúmlega 0,7%, miðað við seinustu markaðskönnun Seðlabankans í byrjun maí síðastliðinn. Innflæði erlendra aðila inn á skuldabréfamarkaðinn seinni hluta árs 2015 á sinn þátt í að gera þann mun neikvæðan (þ.e. skuldabréfamarkaður væntir lægri framtíðarverðbólgu en markaðsaðilar í könnun Seðlabankans) en þó að mati undirritaðs að vissu leyti eðlilegri, þar sem íslenskir sjóðsstjórar hafa jafnan haft efasemdir um að „lágverðbólgulandið Ísland“ sé komið til að vera, á meðan erlendir aðilar virðast hafa meiri trú á því.

Áhrif á peningastefnuna

Margir greiningaraðilar hafa túlkað hækkun verðbólguálags á skuldabréfamarkaði sem hreina hækkun verðbólguálags á meðan Peningastefnunefnd hefur hins vegar séð lengra og talað um að „áhættuálag“ á löngum óverðtryggðum vöxtum hafi aukist, án þess þó að nefna neinar ástæður fyrir því. Líkt og bent hefur verið á þessari grein, stafar hækkun verðbólguálagsins ekki af auknum verðbólguvæntingum heldur einkanlega mikilli takmörkun á kaupendahópi óverðtryggðra skuldabréfa samhliða einsleitri útgáfu ríkisbréfa. En þó fyrst og fremst vegna mikillar aukningar frumútboða skuldabréfa og „fjarveru“ lífeyrissjóða á íslenska skuldabréfamarkaðnum, sem kemur að miklu leyti til vegna vegna „sprengingar“ í veitingu sjóðsfélagalána.

Áhrifin hafa fyrst og fremst verið í þá átt að ýta upp óverðtryggðu vaxtakúrfunni, sem og skuldaraálögum á sértryggð skuldabréf og önnur traust fyrirtækjaskuldabréf. Seðlabankinn hefur spáð því að eftir því sem íslenska hagkerfið myndi kólna, líkt og það gerir um þessar mundir, myndi draga úr vaxtamun úr útlöndum. Hið þveröfuga hefur gerst, s.l. 12 mánuði hafa 10 ára vextir á Íslandi hækkað um 0,58% úr 4,70% í 5,28%, sem er næstum það sama og í Bandaríkjunum en hins vegar hafa 10 ára vextir hækkað um 0,2% í Bretlandi og staðið í stað í Þýskalandi og Japan. Þetta gerist þrátt fyrir mjög hagfelldar aðstæður fyrir lækkun langtímavaxta á Íslandi; vextir Seðlabankans hafa lækkað um hálft prósentustig s.l. 12 mánuði (á sama tíma og bandaríski seðlabankinn hefur hækkað sína vexti um 0,75%), verðbólga er mjög lág, skuldir hins opinbera fara hratt lækkandi, sparnaðar gríðarhár og viðvarandi jákvæður viðskiptaafgangur.

Að lokum

Hér hefur verið lýst þróun, sem átt hefur sér stað á íslenskum fjármagnsmörkuðum undanfarin ár og hefur leitt til vaxandi fjárþurrðar og aukinna vaxtaálaga á skuldabréfamarkaði. Orsökina er að finna í því að langstærstu fjárfestar hagkerfisins, lífeyrissjóðirnir, hafa breyst í nettó seljendur á skuldabréfamarkaði vegna erlendra fjárfestinga og aukinna sjóðsfélagalána á sama tíma og ásókn útgefanda á fyrirtækjaskuldabréfamarkað, einkum banka, sveitarfélaga og fasteignafélaga, hefur stóraukist. Á sama tíma hefur erlendum fjárfestum verið haldið frá skuldabréfamarkaðnum.

Það er ekki tilgangur þessarar greinar að benda á lausnir til að bregðast við þessari þróun heldur að vekja athygli á henni og jafnframt að vara við henni. Vísbendingum um kólnun hagkerfisins mun fjölga hratt á næstu misserum og í slíku árferði gætu þær aðstæður sem hér er lýst, leitt til mun hraðari kólnunar í hagkerfinu en æskilegt annars væri.

Greinin birtist í 21.tölublaði Vísbendingar, þann 8. júní 2018.