Vísbending: Hlutabréfamarkaðurinn - Þróun og áhrifaþættir

Jóhann Gísli Jóhannesson, sjóðstjóri hjá GAMMA fer yfir íslenska hlutabréfamarkaðinn í nýjasta tölublaði Vísbendingar.

Íslenskur hlutabréfamarkaður hefur farið í gegnum miklar sveiflur í seinni tíð. Flestum er enn í fersku minni alþjóðlega fjármálahrunið og fall stóru viðskiptabankanna árið 2008. Íslenski fjármálamarkaðurinn fór einna verst út úr þessum áföllum og þá sérstaklega íslenski hlutabréfamarkaðurinn. Markaðsvirði fyrirtækja í Kauphöllinni lækkaði um 90% árið 2008 en eftir því sem höfundur kemst næst er það einsdæmi í nútíma fjármálasögu. Fá félög voru eftir í Kauphöllinni eftir hrun, þar af urðu mörg hver gjaldþrota, önnur afskráðu sig og þau fáu sem stóðu af sér veðrið lækkuðu töluvert í verði.

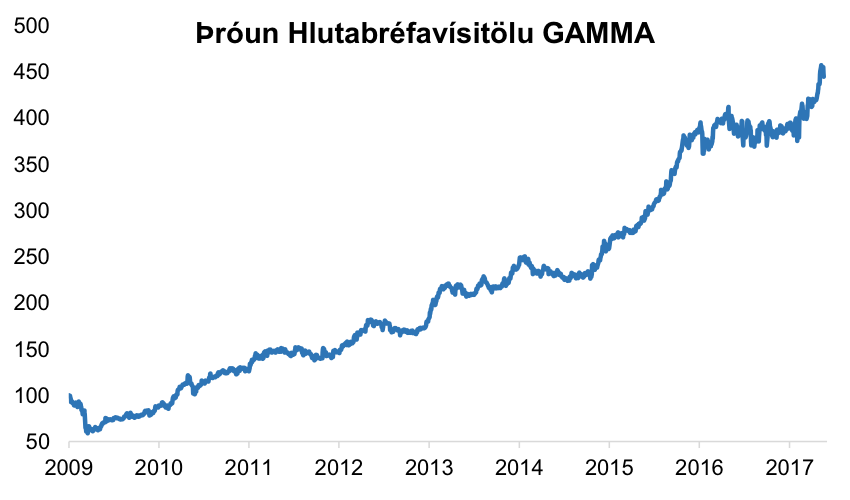

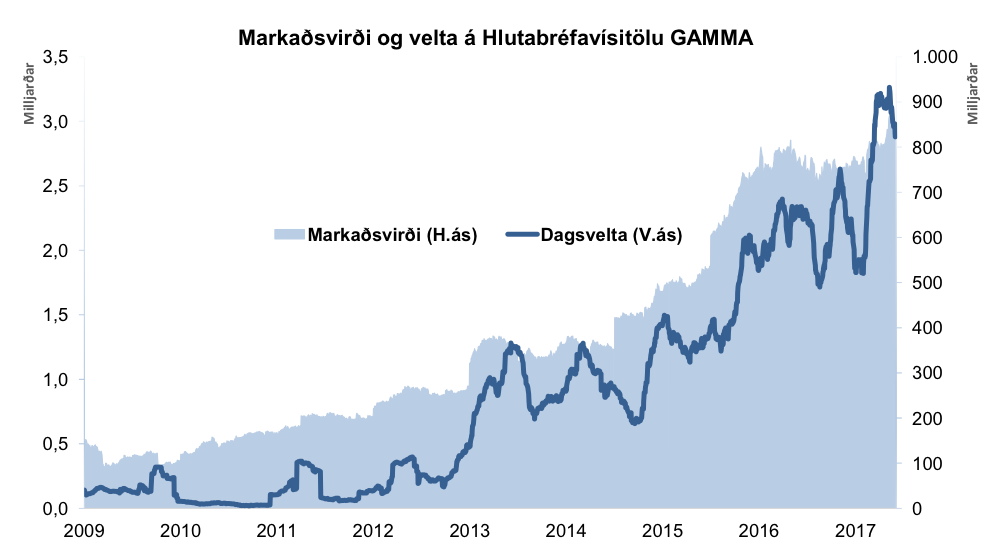

Endurreisn íslenska hlutabréfamarkaðarins hefur gengið mjög vel. Segja má að upphaf endurreisnarinnar hafi verið fyrsta nýskráningin frá hruni en það var verslunarrisinn Hagar sem riðu á vaðið í lok árs 2011. Síðan þá hefur hlutabréfamarkaðurinn stækkað jafnt og þétt og fjölmörg fyrirtæki bæst við, en alls hafa 13 fyrirtæki verið skráð á aðallista hlutabréfamarkaðarins frá hruni. Fyrir skráningu Haga á markað var markaðsvirði hlutabréfamarkaðarins, reiknað út frá hlutabréfavísitölu GAMMA, samtals rúmlega 200 milljarðar. Þetta hefur breyst hratt með nýskráningum og hækkunum og er markaðsvirði skráðra hlutabréfa í hlutabréfavísitölu GAMMA í dag um 845 milljarðar sem þýðir að markaðurinn hefur meira en fjórfaldast að stærð á rúmum 5 árum. Myndin hér að neðan sýnir þróun á markaðsvirði hlutabréfavísitölu GAMMA og hlaupandi 3 mánaða meðaltals dagsveltu.

Það er hins vegar áhugavert að skoða betur hvernig hlutabréfamarkaðurinn hefur þróast síðustu misseri en miklar breytingar hafa átt sér stað í rekstrarumhverfi fyrirtækja. Hér verður farið yfir nokkra þætti sem höfundur telur hafa haft mikil áhrif á þróun hlutabréfaverðs hér á landi síðustu misseri.

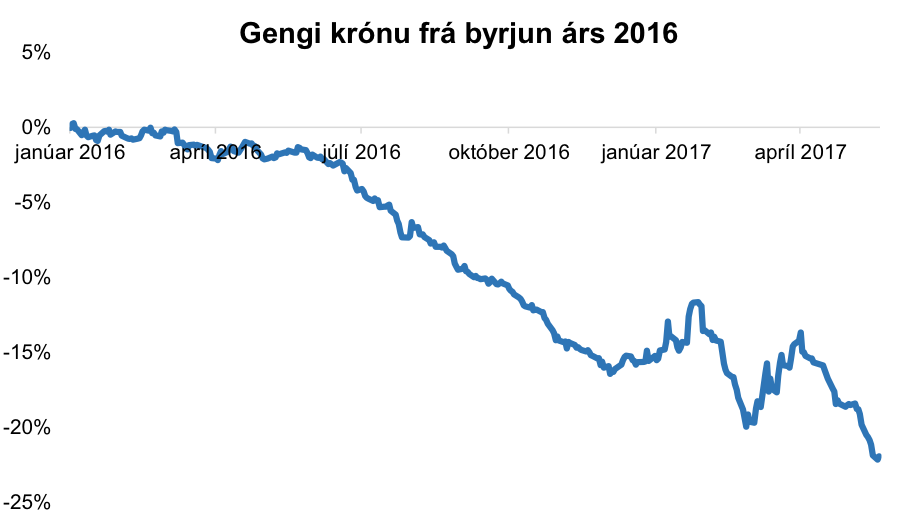

Íslenskan krónan er líklega sá einstaki þáttur sem hefur haft hvað mest áhrif á íslenska hlutabréfamarkaðinn að undanförnu. Eins og flestir vita hefur íslenska krónan styrkst mikið sem hefur haft töluverð áhrif bæði á gengi hlutabréfa og rekstur fyrirtækja. Áhrifin koma hins vegar mismunandi fram eftir því hvaða fyrirtæki eiga í hlut. Hægt er að skipta áhrifunum í tvennt, annars vegar bein áhrif á rekstur fyrirtækja og hins vegar óbein áhrif á virði hlutabréfa í krónum.

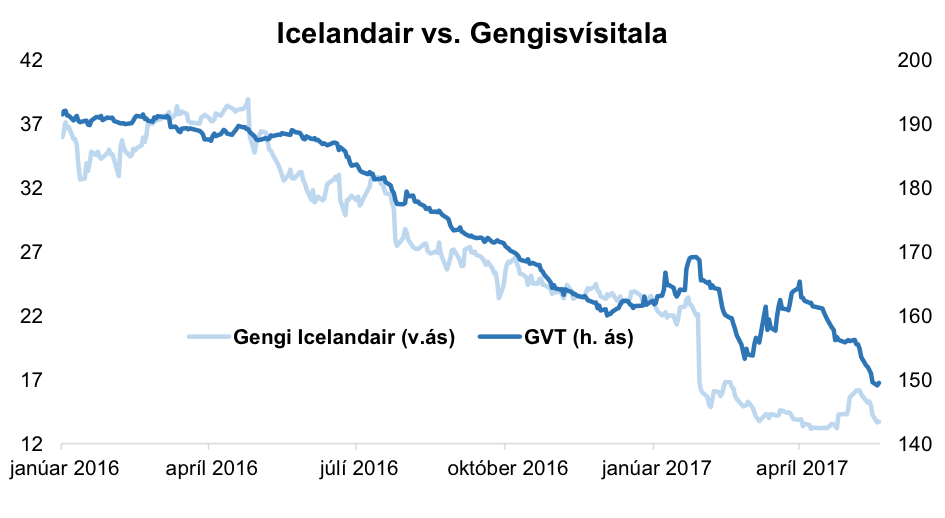

Byrjum á fyrrnefndum áhrifunum, þ.e. áhrif styrkingu krónu á rekstrarumhverfi fyrirtækja en þau geta bæði verið neikvæð eða jákvæð eftir því hvaða fyrirtæki á í hlut. Neikvæð áhrif koma fram hjá fyrirtækjum sem hafa meiri kostnað í krónum en tekjur. Þetta eru t.d. fyrirtæki sem eru með starfsemi hér á landi en meirihluti sölunnar fer fram erlendis. Við þær aðstæður myndast ójafnvægi á tekju- og kostnaðarhlið fyrirtækja sem hefur neikvæð áhrif á framlegð og arðsemi. Dæmi um þetta eru fyrirtækin Eimskip og Icelandair en þau eru bæði með meiri kostnað í krónum en tekjur. Við styrkingu krónunnar eykst því kostnaður umfram tekjur sem hefur samsvarandi neikvæð áhrif á framlegð. Fyrirtækin geta reynt að verja þetta misræmi með því að kaupa krónur með framvirkum samningum eða gera skiptasamninga þar sem fyrirtækið fær afhent krónur fyrir aðra gjaldmiðla. Með því er hægt að draga úr þessu misræmi milli tekna og kostnaðar en hafa verður í huga að slíkar varnir geta verið kostnaðarsamar. Icelandair hefur hingað til unnið út frá því að verja allt að 60% af misræmi sínu. Jákvæð áhrif koma fram með alveg öfugum hætti, þegar fyrirtæki eru með tekjur í krónum en kostnað í erlendum gjaldmiðlum. Þetta á við um fyrirtæki sem þurfa að kaupa vörur eða þjónustu erlendis frá en meirihluti sölu fer fram hér á landi. Við styrkingu krónunnar verða vörur eða þjónusta keypt erlendis frá ódýrari í krónum talið en tekjurnar þær sömu, að öðru óbreyttu. Hjá þessum fyrirtækjum eykst því framlegð og arðsemi við styrkingu krónu eða gefur fyrirtækjum tækifæri á að lækka verð til viðskiptavina og vonast þannig eftir aukningu í sölu. Dæmi um fyrirtæki sem verða fyrir jákvæðum áhrifum af styrkingu krónu eru t.d Hagar og N1 en þau kaupa mikið af vörum erlendis frá á meðan salan er öll í íslenskum krónum.

Gengi innlendra hlutabréfa er skráð í krónum, hvort sem þau séu í alþjóðlegri starfsemi og með meirihluta tekna í erlendum gjaldmiðlum eins og Marel, Icelandair og Össur eða hrein innlend fyrirtæki. Þannig verða fyrirtækin, sem eru með sjóðstreymi sitt að mestu leyti í erlendum gjaldmiðlum, fyrir óbeinum áhrifum af styrkingu krónu þar sem virði þeirra lækkar í íslenskum krónum.

Annar stór áhrifaþáttur hafa verið fjárfestingar erlendra aðila í innlendum hlutabréfum. Ólíkt ástandinu fyrir hrun, þegar erlendir fjárfestar voru nær eingöngu í vaxtamunaviðskiptum á íslenska vexti, hefur verið töluverður áhugi á innlendum hlutabréfum. Fyrst varð vart við þennan áhuga í lok sumars 2015 og var það samhliða kaupum erlendra fjárfesta á íslenskum ríkisskuldabréfum. Svo virðist sem erlendir fjárfestar hafi haft trú á íslenska hagkerfinu þar sem hlutabréfakaup eru í eðli sínu langtímafjárfesting. Í kjölfar tilkynningar íslensku ríkisstjórnarinnar um afnám hafta sumarið 2016 og upptaka bindiskyldu á fjárfestingar erlendra aðila í ríkisskuldabréfum í kjölfarið færðist áhugi erlendra fjárfesta nær eingöngu yfir í innlend hlutabréf. Á þessu ári hefur orðið vart við mikla aukningu í kaupum þessara aðila á innlendum hlutabréfum sér í lagi í kjölfar afnáms hafta. Samkvæmt tölum frá Seðlabanka Íslands og hluthafalistum hafa fjárfestingar erlendra aðila í skráðum hlutabréfum numið hátt í 40 milljörðum króna frá miðju ári 2015 og af hafa rúmlega 20 milljarðar fallið til það sem af er þessu ári.

Í upphafi beindist áhugi erlendra aðila að blöndu af fyrirtækjum á markaði, bæði hreinum innlendum félögum sem og alþjóðlegum. Þannig virtist aðal viðmiðið í upphafi vera að fjárfesta í þeim félögum sem voru með ákveðið hátt markaðsvirði og völdu þeir til að mynda að kaupa Reiti umfram EIK eða Reginn og Símann umfram Vodafone. Á síðasta ári breyttust áherslur fjárfestanna og fóru þeir að draga úr kaupum á alþjóðlegu félögunum en leggja meiri áherslu á innlendu félögin. Þannig hafa nöfn erlendra fjárfesta verið ofarlega á hluthafalistum í fasteignafélögum, tryggingafélögum, Símanum, N1, Högum o.fl. Líklegasta ástæðan fyrir þessum breyttu áherslum liggur væntanlega í styrkingu krónunnar og væntingum þeirra um áframhaldandi styrkingu. Með breyttum áherslum njóta þeir betur styrkingar krónu enda gera þeir sínar fjárfestingar upp í erlendum gjaldmiðlum.

Innkoma erlendra fjárfesta hefur haft jákvæð áhrif á hlutabréfamarkaðinn. Eftirspurn hefur aukist samhliða áhuga þeirra sem er sérstaklega jákvætt í ljósi þess að íslensku lífeyrissjóðirnir hafa verið fyrirferðaminni á innlendum fjármálamörkuðum en áður. Er það meðal annars vegna aukinna erlendra fjárfestinga í kjölfar afnáms hafta og mikils vaxtar í sjóðsfélagalánum sem hafa dregið til sín stóran hluta af fjármagni þeirra.

Að lokum verður nefna þann mikla viðsnúning íslensks hagkerfis sem hefur átt sér stað síðastliðin ár. Hraði efnahagsbata Íslands hefur verið undraverður og spilar margt þar inn í. Ljóst er að gríðarleg aukning í komum erlendra ferðamanna til landsins hefur haft mikið að segja en samhliða hefur verið vel að verki staði í ýmsum málum. Þetta hefur skilað sér með jákvæðum hætti inn í rekstrarumhverfi fyrirtækja með [EA1] margvíslegum hætti. Verðbólga hefur haldist lág í langan tíma og verið undir markmiði Seðlabanka Íslands í yfir 3 ár sem hefur skilað sér í meiri stöðugleika og þannig betra rekstrarumhverfi fyrir fyrirtæki. Það að verðbólgan hafi verið lengi undir verðbólgumarkmiði Seðlabankans hefur gert það að verkum að rými hefur skapast fyrir lækkun vaxta sem hefur á móti lækkað innlendan fjármagnskostnað og ýtt undir hærra eignaverð þar á meðal hlutabréfaverð. Þá hefur rekstur flestra fyrirtækja vænkast á þessum tíma og þannig leitt til hækkana á hlutabréfaverði þeirra.

Áhugi erlendra fjárfesta hefur sjaldan eða aldrei verið meiri og því töluverðar líkur á því að kaup þeirra á hlutabréfum haldi áfram. Verðbólguhorfur er ennþá undir verðbólgumarkmiði og líkur á því að Seðlabankinn sé enn og aftur að yfirskjóta verðbólguhorfur með nýjustu spá sinni. Þar er gert ráð fyrir að gengisvísitalan verði að meðaltali 157 á þessu ári en er núna, minna en viku eftir að spáin var gefin út, tæplega 150 sem er um 5% lægra. Sterkari króna þýðir, að öðru óbreyttu, lægri verðbólgu sem ætti þá að skapa áframhaldandi rými fyrir lækkun vaxta. Það verður þó að hafa það í huga að raungengi krónunnar er orðið verulega hátt í sögulegu samhengi en ljóst er að með tilkomu nýrrar gjaldeyrisskapandi undirstöðuatvinnugreinar liggur jafnvægisraungengið hærra en áður. Hvar það liggur er erfitt að segja og hvort við erum undir eða yfir því mun tíminn leiða í ljós en þetta er vissulega atriði sem verður að fylgjast vel með og mun hafa töluverð áhrif á hlutabréfamarkaðinn í náinni framtíð.

En hvað er þá framundan? Þessari spurningu er auðvitað ekki hægt að svara með neinni vissu en eins og staða mála er núna er ekki annað hægt en að bjartsýnn á framtíðina á hlutabréfamarkaðinum. En hafa verður í huga að hlutirnir geta breyst hratt og því þarf að fylgjast vel með til að reyna að koma auga á áhættumerki.

Jóhann Gísli Jóhannesson

Sjóðsstjóri hlutabréfasjóða hjá GAMMA

- Greinin birtist í 20. tölublaði, 35 árgangar Vísbendingar 1. júní 2017

Einnig er hægt að lesa viðtalið hér: Hlutabréfamarkaðurinn - þróun og árhrifaþættir