Vísbending: Breska leiðin við skattaívilnun til hlutabréfakaupa

Hafsteinn Hauksson, hagfræðingur hjá GAMMA í London, skrifar um hvernig Bretar hafa reynt að jafna stöðu minni fjárfesta með skattfrjálsum sparnaðarreikningum.

Í bók sinni Fjármagn á 21. öldinni bendir Thomas Piketty á að samþjöppun auðs sé að jafnaði mun meiri en samþjöppun atvinnutekna, en skýringin sem liggur beinast við er sú að hinir efnameiri njóti fjármagnstekna í meira mæli en hinir efnaminni. Tvær nýlegar fræðigreinar varpa frekara ljósi á þá krafta sem eru þar að verki í Svíþjóð annarsvegar¹ og Bandaríkjunum hinsvegar², en báðar beina þær sjónum sínum að samsetningu eignasafna mismunandi eignahópa. Af greinunum má ráða að aukinn sparnaður hinna efnameiri eða aðgengi að betri fjárfestingartækifærum nægi ekki til þess að skýra vaxandi ójöfnuð í löndunum, heldur spili ráðstöfun sparnaðarins lykilhlutverk.

Greinarhöfundar komast að því að í bæði Svíþjóð og Bandaríkjunum ráðstafi þeir efnamestu mun stærri hluta sparnaðar síns til fjárfestinga í áhættusömum fjárfestingum, svo sem til hlutabréfakaupa, á meðan sparnaður eignaminni einstaklinga samanstandi einkum af reiðufé og íbúðarhúsnæði. Þar sem síðarnefndu eignirnar beri að jafnaði lægri ávöxtun til lengdar ávaxtast sparnaður hinna efnameiri hraðar, og þannig eykst ójöfnuður á mælikvarða samþjöppunar eigna.

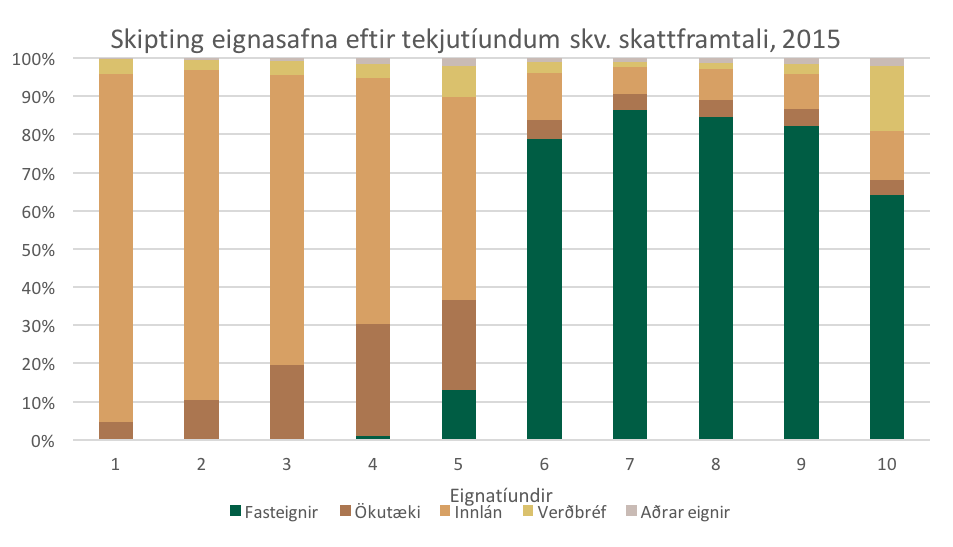

Heimild: Hagstofa Íslands

Gögn frá Íslandi segja ákaflega svipaða sögu, svo langt sem þau ná³. Eignir eignaminnstu tíundanna samanstanda einkum af reiðufé, hlutdeild fasteigna fer síðan vaxandi í eignasöfnum eftir því sem auður vex, en eina tíundin sem telur fram teljandi verðbréfaeign er sú eignamesta. Þótt ekki verði lagt mat á hverju þetta sæti hér, þá er rétt að taka fram að skýringin virðist ekki endilega vera sú að hinar níu tíundirnar hafi ekki nóg á milli handanna til fjárfestinga, enda telja fjölskyldur frá og með fjórðu eignatíund að jafnaði fram innlán að andvirði um milljón króna eða meira.

Aukin skattheimta eða jafnari möguleikar til ávöxtunar?

Nokkuð hefur borið á tillögum til þess að rétta þennan halla og draga úr ójöfnuði, bæði á Íslandi og erlendis, en flestar eiga þær sameiginlegt að fela í sér skattlagningu á hina eignameiri og endurdreifingu til hinna eignaminni. Vandinn við slíkar tillögur er sá að þær draga úr hvata til áhættutöku og verðmætasköpunar á jaðrinum og valda hagrænni óhagkvæmni við ráðstöfun framleiðsluþátta; þótt hugmyndir um að skipta kökunni með sem sanngjörnustum hætti séu góðra gjalda verðar, þá eru þær til lítils ef kakan minnkar um leið.

Minna hefur borið á tillögum til þess að rétta þennan halla með því að jafna möguleika til ávöxtunar sparnaðar. Bretar hafa farið einfalda leið að því marki, en öllum með heimilisfesti í Bretlandi býðst að leggja fyrir með skattfrjálsum sparnaðarreikningum; svokölluðum ISA-reikningum (e. Individual Savings Accounts). Bankar og fjármálastofnanir sjá um umsýslu ISA-reikninganna, rétt eins og annarra sparnaðar- og vörslureikninga. Enginn skattur er greiddur af vaxtatekjum, arði eða söluhagnaði sem myndast af höfuðstól sem lagður er inn á reikningana, og því er skattalegt utanumhald eins einfalt og hugsast getur, auk þess sem það er auðskildara en t.d. fyrirkomulag frítekjumarks á vaxtatekjur hérlendis.

Breska leiðin: Skattfrjálsir sparireikningar

Afar einfalt er að sækja um slíkan reikning og byrja að nýta hann til fjárfestinga, en viðmótið er ámóta því sem við þekkjum úr netbankaþjónustu hérlendis og veitir sparifjáreigendum gátt að fjölmörgum fjárfestingarkostum. Flestar fjármálastofnanir sem bjóða upp á slíka reikninga á Bretlandseyjum leggja sig fram við að gera reikningana sem aðgengilegasta og sjá fjárfestum fyrir góðum upplýsingum og ráðgjöf um fjárfestingarkosti, en þannig stuðlar tilvist reikninganna að upplýstri umræðu um fjármál einstaklinga og einfaldar þeim að byrja að fjárfesta.

Á hverju skattári geta einstaklingar lagt inn á reikningana upp að vissu hámarki, sem er endurskoðað árlega (nú £20.000 pund, andvirði tæplega 2,9 milljóna króna). Þeir mynda því eins konar persónuafslátt á fjármagnstekjur, sem nýtist þeim efnaminni hlutfallslega betur en þeim efnameiri – rétt eins og frítekjumark á atvinnutekjur. Tæplega 22 milljónir, alls um þriðjungur íbúa Bretlands, hafa nýtt sér reikningana til að ávaxta sparnað sinn frá upphafi, en 90% þeirra sem nýta sér reikningana í Bretlandi eru með mánaðartekjur að andvirði 580 þúsund krónur eða minna.

Peningarnir eru ekki bundnir, sem merkir að eigendur þeirra geta gert úttekt hvenær sem hentar. Reikningarnir eru því góð viðbót við bundinn sparnað lífeyrissjóðakerfisins, enda taka þeir tillit til þess að fólk getur haft önnur og nálægari markmið með sparnaði en eingöngu að eiga til elliáranna. Reikningarnir hvetja engu að síður til langtímasparnaðar að því leytinu til að skattaafslátturinn vex eftir því sem ávöxtun safnast upp og höfuðstóllinn stækkar.

Sparifjáreigendur hafa mikið svigrúm til þess að fjárfesta fjármunum sem lagðir eru inn á ISA-reikningana, en þeir gera ekki upp á milli sparnaðarforma. Þannig getur þeim verið varið til innlagnar á hefðbundna sparnaðarreikninga sem bera vexti, til jafningjalána (peer-to-peer lending) og hópfjármögnunar, til kaupa á skuldabréfum ríkissjóðs eða fyrirtækja, hlutabréfa og hlutdeildarskírteina í verðbréfasjóðum. Þannig mynda reikningarnir ekki hvata til óæskilegrar áhættutöku (til dæmis með því að hygla hlutabréfakaupum í ákveðinni gerð fyrirtækja eða í stökum félögum), heldur gefa þeir sparifjáreigendum færi á að ákveða sjálfir með hvaða hætti þeir vilja ávaxta sparnað sinn. Með því að leyfa fjárfestingu í sjóðum bjóða þeir síðan upp á möguleikann á áhættudreifingu, hvort sem er innanlands eða á alþjóðavísu.

Niðurlag

Skattfrjálsir sparnaðarreikningar slá nokkrar flugur í einu höggi. Þeir hvetja til sparnaðar og auka framboð fjármögnunar í hagkerfinu, án þess þó að beina sparnaði í einn farveg frekar en annan. Þeir skapa hvata fyrir minni fjárfesta til þess að kynna sér mismunandi ávöxtunarmöguleika og leggja mat á kosti þess að fjárfesta í verðbréfum, hvort sem er á skipulegum verðbréfamarkaði eða með fjárfestingum í verðbréfasjóðum, og stuðla að upplýstri umræðu um fjármál einstaklinga. Að lokum jafna þeir stöðu efnameiri fjárfesta og efnaminni fjárfesta með því að einfalda minni fjárfestum að ávaxta sparifé sitt og ívilna sparifjáreigendum hlutfallslega meira eftir því sem þeir hafa minna til að leggja fyrir.

- Greinin birtist í 34. tölublaði, 35. árgangi Vísbendingar 21. september 2017.

¹Bach, L. og Calvet, L. E. og Sodini, P. (2017) Rich Pickings? Risk, Return, and Skill in the Portfolios of the Wealthy. HEC Paris Research Paper No. FIN-2016-1126; Swedish House of Finance Research Paper No. 16-03.

²Wolff, E.N. (2014). HOUSEHOLD WEALTH TRENDS IN THE UNITED STATES, 1962-2013: WHAT HAPPENED OVER THE GREAT RECESSION? NBER Working Paper No. 20733.

³Með fyrirvara um að hlutabréfaeign er skráð á nafnvirði og verðmæti fasteigna almennt skráð jafnt fasteignamati, sem getur bjagað tölur um verðbréfaeign og fasteignir niður á við.