Vísbending: Ábati erlendrar eignadreifingar á haftatímanum 2009-2017

Hafsteinn Hauksson, hagfræðingur hjá GAMMA, skrifar í nýjasta tölublaði Vísbendingar um ábata erlendrar eignadreifingar.

Þrátt fyrir að stjórnvöld hafi haft það að markmiði að láta gjaldeyrishöftin sem sett voru á haustið 2008 ekkibitna á almenningi er öruggt að þau hafi valdið þjóðarbúinu margvíslegum kostnaði. Mikið af kostnaðinum er hulinn – viðskiptatækifæri sem glötuðust og hagvöxtur sem aldrei varð - og því verður aldrei hægt að mæla hann með vissu. Hluti kostnaðarins er hinsvegar skýr og mælanlegur, en höftin komu einna bersýnilegast niður á sparifjáreigendum; höftin girtu fyrir fjárfestingu erlendis um tæplega tíu ára skeið. En hvaða þýðingu hefur þessi takmörkun á valmengi fjárfesta haft fyrir ávöxtun á umliðnum árum?

Erlend eignadreifing ábatasöm

Væri könnun framkvæmd meðal hundrað fjármálaráðgjafa myndu þeir að öllum líkindum sammælast einróma um að erlend eignadreifing væri ábatasöm fyrir fjárfesta, og það sé óæskilegt að takmarka hana. Væru þeir spurðir aftur hversu mikil eignadreifing sé hæfileg er hinsvegar allt eins líklegt að svörin yrðu jafnmisjöfn og þau eru mörg.

Hörðustu talsmenn kenningarinnar um skilvirka markaði myndu halda því fram að fjárfestar ættu að dreifa eignasafni sínu á milli fjárfestingarkosta í samræmi við hlutfallslegt markaðsvirði þeirra – en það er ekki mikið hald í þeim ráðleggingum fyrir íslenska fjárfesta, enda ættu þeir samkvæmt því að fjárfesta svo til öllum sparnaði sínum út fyrir landsteinana og færu þar með á mis við ávöxtunartækifæri í heimamyntinni.

Aðrir halda því fram að vegna þess hve fylgni ávöxtunar milli landa hefur aukist vegna hnattvæðingar (sérstaklega þegar kerfisbundnir erfiðleika ríða yfir og markaðir falla í takt) séu kostir erlendrar eignadreifingar ofmetnir, og því sé heimabjögun (e. home bias) réttlætanleg – ekki síst þar sem fjárfesting erlendis felur í sér gengisáhættu fyrir fjárfesta með sjálfstæða heimamynt, sem ávöxtun á stórum alþjóðlegum mörkuðum bæti ekki upp fyrir. Þó er óvíst að hve miklu leyti þessi rök eiga við fyrir Ísland; þess er skemmst að minnast að erlend eignadreifing veitti verulega vörn um gengisfarveginn í ólgusjó ársins 2008, þegar hvort tveggja krónan og innlend eignaverð féllu samtímis.

Á milli þessara tveggja öfga eru síðan þeir sem telja að til lengdar jafnist sveiflur á gjaldmiðlum út og undirliggjandi raunávöxtun á mismunandi mörkuðum ráði mestu um endanlega ávöxtun fjárfesta – og þá sé betra að geyma eggin í fleiri en einni körfu, svo framarlega sem hagsveiflur og gæfa landanna séu ósamhverfar.

Þótt ekki verði gerð tilraun til þess að sætta þessi ólíku sjónarmið á þessum síðum, þá hjálpar ef til vill að greina á milli þeirra með því að taka raunverulegt dæmi af ábata eignadreifingar á haftatímanum 2009-2017.

Söguleg hermun ólíkra eignasafna 2009-2017

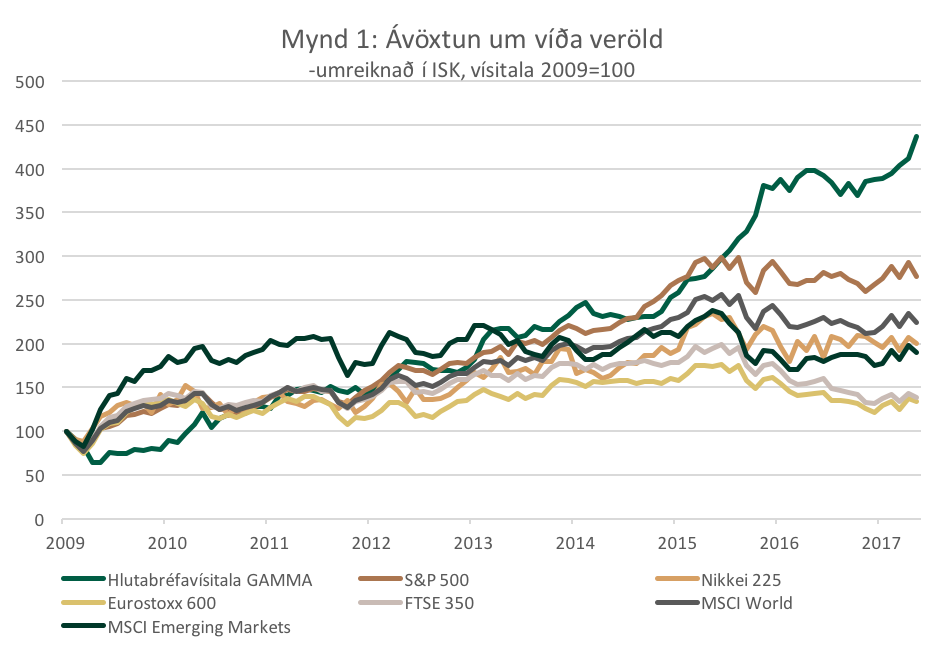

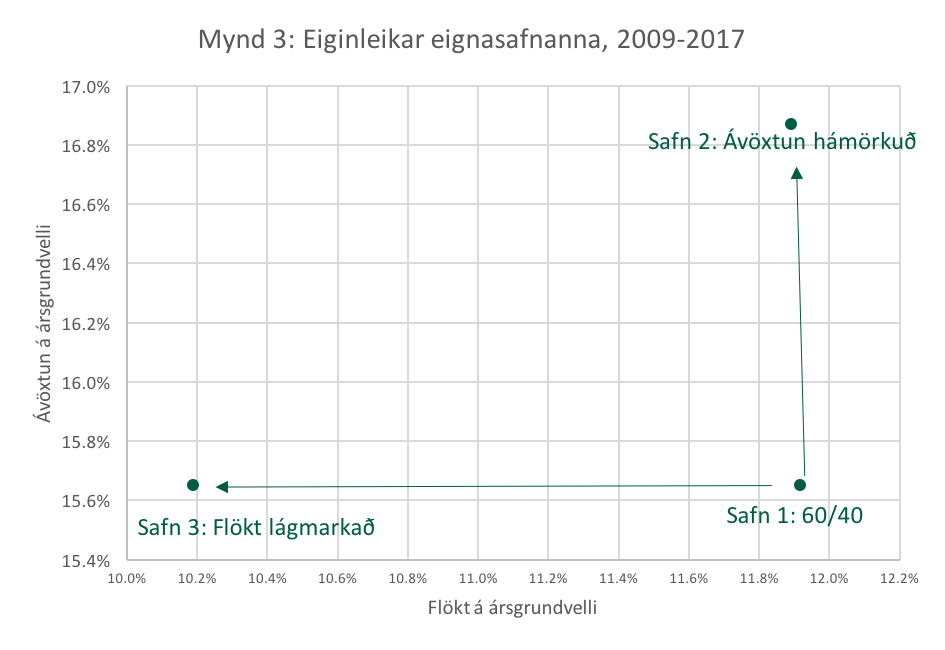

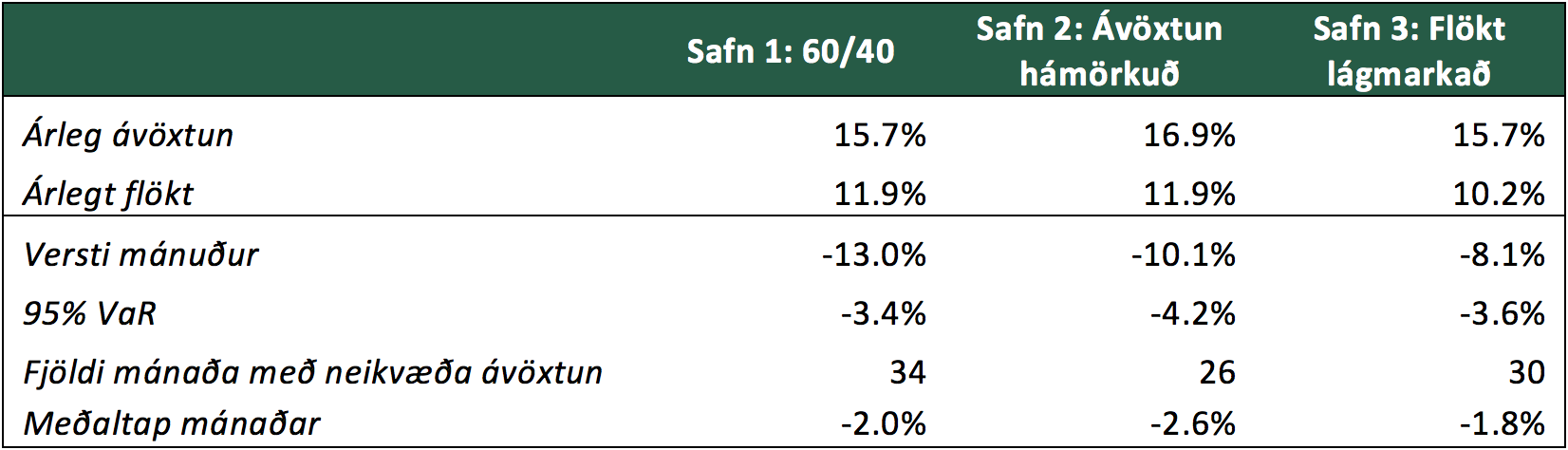

Fyrst er rétt að geta þess að innlendur verðbréfamarkaður skilaði viðunandi ávöxtun á árunum 2009-2017, en líkt og sjá má á mynd 1 skiluðu íslensk hlutabréf betri ávöxtun en allar stærstu hlutabréfavísitölur heims mælt í krónum yfir tímabilið í heild. Íslenskur fjárfestir sem fjárfest hefði í safni íslenskra hlutabréfa og skuldabréfa í hlutföllunum 60/40 (en það er algeng þumalputtaregla) hefði þannig fengið rétt tæplega 16% ávöxtun á ársgrundvelli á tímabilinu með flökti upp á tæp 12%. En þýðir það þá að fjárfesting erlendis hefði engu skilað?

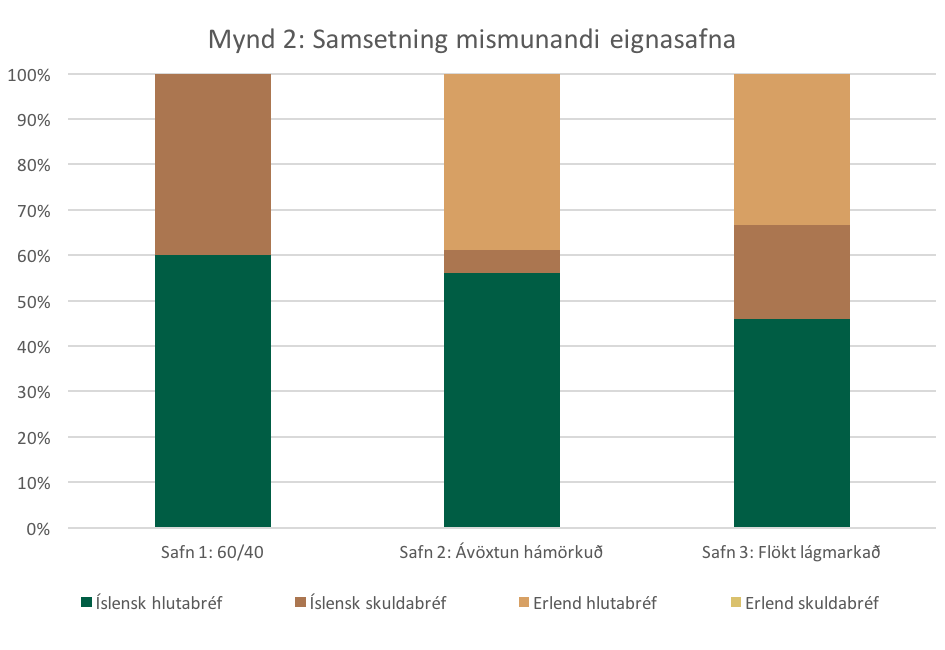

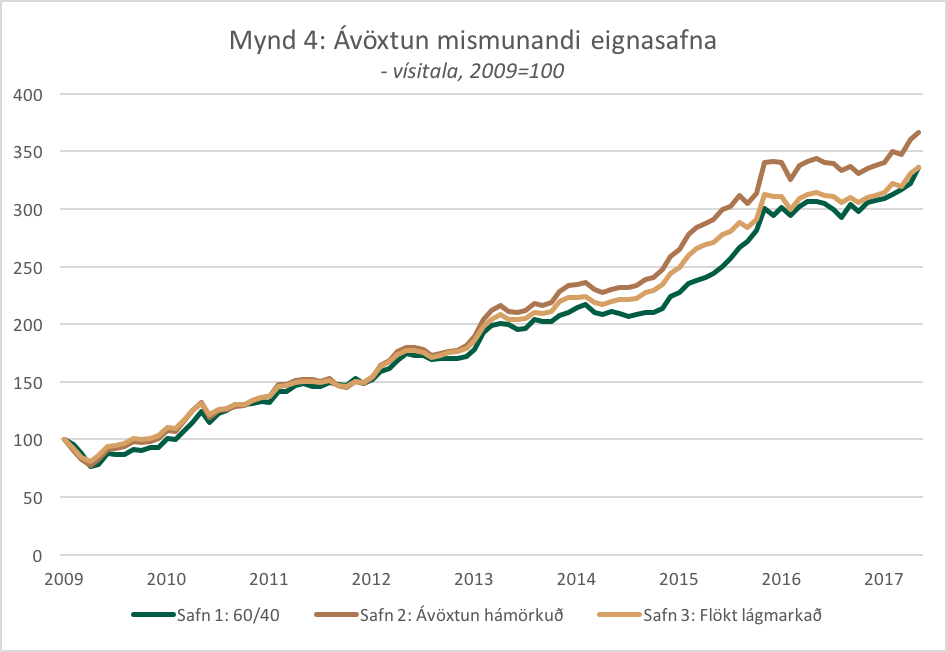

Svo er ekki, því ef við ímyndum okkur að fjárfestirinn hefði fengið undanþágu frá gjaldeyrishöftum hefði hann ýmist getað bætt ávöxtun sína eða dregið úr áhættu með erlendri eignadreifingu vegna ófullkominnar fylgni ávöxtunar erlendra markaða við Ísland. Á mynd 2 má sjá dæmi um eignasöfn þar sem leyst hefur verið fyrir þá eignasamsetningu sem hefði ýmist hámarkað ávöxtun eða lágmarkað flökt að gefnum eiginleikum viðmiðunarsafnsins, en líkt og sjá má hefði verið hægt að auka ávöxtun um allt að rúmu 1% á ársgrundvelli, eða draga úr flökti um tæplega 2%.

Hér þarf vitaskuld að gera fyrirvara. Hefðu höft ekki verið við lýði og innlendum fjárfestum verið gert kleift að fjárfesta erlendis í þessum hlutföllum er ekki víst að eignaverð og gengi krónunnar hefðu þróast með sama hætti og raunin varð innan hafta, auk þess sem hér er gert ráð fyrir að fjárfestir hefði fyrirfram búið yfir fullkomnum upplýsingum um vænta ávöxtun og samdreifni eigna á heimsvísu yfir tímabilið sem um ræðir. Þessi hugarleikfimi getur engu að síður verið gagnleg, þar sem hún gefur einhverja hugmynd um efri mörk þess ábata sem fjárfestar fóru á mis við, og sýnir fram á hvernig ábati eignadreifingar getur verið verulegur, jafnvel í umhverfi þar sem krónan styrktist um allt að 60% gagnvart helstu viðskiptamyntum og myndarlegra hækkana á innlendu eignaverði gætti.

Hér þarf vitaskuld að gera fyrirvara. Hefðu höft ekki verið við lýði og innlendum fjárfestum verið gert kleift að fjárfesta erlendis í þessum hlutföllum er ekki víst að eignaverð og gengi krónunnar hefðu þróast með sama hætti og raunin varð innan hafta, auk þess sem hér er gert ráð fyrir að fjárfestir hefði fyrirfram búið yfir fullkomnum upplýsingum um vænta ávöxtun og samdreifni eigna á heimsvísu yfir tímabilið sem um ræðir. Þessi hugarleikfimi getur engu að síður verið gagnleg, þar sem hún gefur einhverja hugmynd um efri mörk þess ábata sem fjárfestar fóru á mis við, og sýnir fram á hvernig ábati eignadreifingar getur verið verulegur, jafnvel í umhverfi þar sem krónan styrktist um allt að 60% gagnvart helstu viðskiptamyntum og myndarlegra hækkana á innlendu eignaverði gætti.

Lærdómurinn horft fram á við

Lykilspurningu er þó ósvarað; hversu hátt hlutfall eignasafns síns ættu íslenskir fjárfestar að geyma í erlendum eignum til framtíðar, nú þegar höftum hefur að mestu verið aflétt og möguleikar á erlendri eignadreifingu hafa opnast að nýju? Þótt eignasöfn með 30-40% hlutdeild í erlendum hlutabréfum hefðu sýnt hagstæðari eiginleika en einfalt innlent 60/40 safn á árabilinu 2009-2017, þá ætti alls ekki að draga af því of víðtækar ályktanir um hæfilegt hlutfall erlendra eigna eða samsetningu þeirra til frambúðar, enda er dæmið hér að ofan að öllu leyti bundið við markaðsaðstæður á því afmarkaða tímabili sem hér er til skoðunar.

Fyrir íslenskan fjárfesti markaðist haftatíminn t.d. af framúrskarandi ávöxtun á innlendum markaði, auk þess sem sterk króna dempaði ávöxtun erlendra fjárfestingarkosta á síðari hluta tímabilsins mælt í heimamyntinni. Þá hefur tímabilið jafnframt einkennst af lágum vöxtum á alþjóðlegum skuldabréfamörkuðum, hægum bata á mörgum þróuðum hlutabréfamörkuðum (einkum utan Bandaríkjanna) og lágum ávöxtunartölum í nýmarkaðsríkjum.

Sé útlit fyrir að einhverjir þessarra þátta taki breytingum á næstu árum mun það hafa áhrif á hagkvæmustu eignadreifingu – það á ekki síst við ef hægja tekur á styrkingu krónunnar, en að öðru jöfnu myndi það verka til hækkunar ráðlegs hlutfalls erlendra eigna. Þá er hér til einföldunar einblínt á hefðbundna eignaflokka og litið fram hjá bæði möguleikum til gjaldeyrisvarna og sérhæfðum fjárfestingum (e. alternative assets), sem oft hafa takmarkaða fylgni við hefðbundna eignaflokka og geta þar með bætt eiginleika eignasafna.

Að endingu ætti samval eignasafns þó fyrst og fremst að velta á markmiðum, áhættuþoli og sjóndeildarhring fjárfestisins. En ef eitthvað er að marka ávöxtun á haftatímanum ætti enginn að líta framhjá möguleikum erlendrar eignadreifingar til þess að hafa jákvæð áhrif á eiginleika eignasafna – sama hvernig viðrar á mörkuðum.

Til skýringar

Gert er ráð fyrir að fjárfestirinn velji á milli tíu eignaflokka; íslenskra hlutabréfa, íslenskra skuldabréfa, bandarískra hlutabréfa, japanskra hlutabréfa, evrópskra hlutabréfa, breskra hlutabréfa, hlutabréfa í þróuðum mörkuðum á heimsvísu og í nýmarkaðsríkjum, auk alþjóðlegra skuldabréfa fyrirtækja í efri-fjárfestingarflokki í þróuðum mörkuðum og nýmarkaðsríkjum. Notast er við mánaðarlega ávöxtun eftirfarandi vísitalna frá janúar 2009 til apríl 2017, alls 101 mælingu fyrir hverja þeirra, en stuðst er við heildarávöxtun þar sem því verður við komið; hlutabréfavísitölu GAMMA, skuldabréfavísitölu GAMMA, S&P 500, Nikkei 225, Eurostoxx 600, FTSE 350, MSCI World, MSCI Emerging Markets, BofAML US Corp AAA og BofAML AAA-A EM Corporate Plus.

- Greinin birtist fyrst í Vísbendingu 15. júní 2017, 22. tölublað, 35. árgangur.