Endurbætt verðtrygging

Valdimar Ármann og Ólafur Margeirsson fjalla um verðtryggingu. Afnám verðtryggingar ylli hugsanlega hækkun raunvaxta lána. Farið er yfir það að hægt er að halda í verðtryggingu, og þar með jákvæð áhrif hennar á raunvexti, en á sama tíma láta hana vinna með Seðlabankanum í átt að verðstöðugleika.

Greinina í Viðskiptablaðinu má finna hér.

Greinin í Viðskiptablaðinu er lítillega stytt. Hér að neðan er full útgáfa af greininni.

Endurbætt verðtrygging

Í nýlegri skýrslu VR um verðtryggingu höfuðstóls lánsfjár er sú mögulega lausn sett fram að hámarka hlut verðtryggingar í húsnæðislánum við ákveðið hlutfall af heildarlánsupphæðinni m.a. sökum þess að þá, réttilega, verða stýrivextir Seðlabankans áhrifameiri. En afnám verðtryggingar ylli hugsanlega hækkun raunvaxta lána. Raunin er að hægt er að halda algjörlega í verðtryggingu, og þar með jákvæð áhrif hennar á raunvexti, en á sama tíma láta hana vinna með Seðlabankanum í átt að verðstöðugleika.

Hvert er vandamálið?

Megin, og nánast eini, kostur verðtryggingar er fólginn í því að hún minnkar óvissu lántakans og –veitendans m.t.t. raunvaxta af viðkomandi láni. Sökum þessa stuðlar hún að því að raunvextir eru lægri en ella ef nafnvextir ættu að sveiflast í takt við verðbólgu til að tryggja raunávöxtun lánsfjár en slíkt kerfi veldur óvissu um raunávöxtun sem leiðir af sér að „óvissuálag“ á (nafn)vaxtakröfu hins óverðtryggða láns er hærra. Þá dregur verðtrygging úr skammtíma sveiflum í greiðslubyrði lántakans. Það er kostur fyrir lántakann sjálfan en stórfelldur löstur fyrir hagkerfið í heild þar sem þetta atriði dregur stórlega úr áhrifamætti peningamálastefnu Seðlabankans.

Í stuttu máli er vandamálið þetta: núverandi kerfi verðtryggingar höfuðstóls lánsfjár stuðlar að lægri raunvöxtum en drepur um leið niður áhrifamátt peningamálastefnu Seðlabankans með öllum þeim afleiddu vandamálum (of háir skammtíma vextir, sveiflur í gengi krónunnar, tregbreytanleg verðbólga, veikt bankakerfi, samdráttur eigin fjár í húsnæði, o.s.frv.) sem það hefur í för með sér. Vandamálið er því að finna kerfi þar sem verðtrygging höfuðstóls er til staðar – til að stuðla að lægri raunvöxtum – en vinnur á sama tíma ekki gegn peningamálastefnu Seðlabankans heldur þvert á móti með henni.

Innbyggð sjálfkrafa lánveiting

Afleidd vandamál verðtryggingar skapast vegna uppsetningar á meginhluta verðtryggðra lána, s.s. húsnæðislána, en ekki verðtryggingarinnar í sjálfu sér. Vandamálið er að sjálfkrafa framtíðarlántaka fyrir verðbólgu er innbyggð í lánasamninginn, þ.e. lánað er til langs tíma fyrir höfuðstólshækkuninni sem kemur til vegna verðtryggingarinnar. Slíkur kerfisgalli hefur alvarlegar afleiðingar í för með sér.

Ein af grundvallar staðreyndunum í bankahagfræði er að rétt eins og lánveiting er útþensla peningamagns í umferð – sem veldur verðbólgu – er endurgreiðsla lána samdráttur peningamagns í umferð – sem dregur úr verðbólgu. Í núverandi kerfi verðtryggingar höfuðstóls lána er lántakanum í raun og reynd, og jafnvel gegn hans eigin vilja, lánað fyrir verðtryggingunni til þess tíma sem eftir er af afborgunartímabilinu; hækkun verðlags leiðir af sér hækkun höfuðstóls verðtryggðra lána og sú hækkun er ekkert annað en viðbótarlán. Þessi sjálfkrafa lánveiting sem fólgin er í núverandi verðtryggingu höfuðstólsins veldur því beinlínis útþenslu peningamagns í umferð sem á einn eða annan hátt mun leiða til verðbólgu; núverandi fyrirkomulag verðtryggingar höfuðstóls lána er verðbólguhvetjandi og vinnur, í gegnum sjálfkrafa útþenslu peningamagns í umferð, gegn 2,5% verðbólgumarkmiði Seðlabankans.

Núverandi fyrirkomulag verðtryggðra lána er blekkjandi

Þessi sjálfkrafa lánveiting hefur annað alvarlegt vandamál í för með sér; upphafleg greiðslubyrði af verðtryggðum lánum sem eru með jafngreiðslufyrirkomulagi er blekkjandi og vanmetur hver greiðslubyrði verður í framtíðinni. Dæmi um lán með jafngreiðslufyrirkomulagi er langstærsti hluti verðtryggðra húsnæðislána.

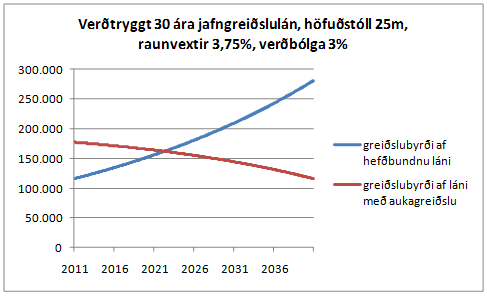

Vandamálið er að þar sem lántaki er skuldbundinn til að taka sjálfkrafa lán fyrir verðtryggingunni þá er upphafleg greiðslubyrði lægri en hún verður í framtíðinni sem leiðir til þess að upphaflegt lán getur verið of hátt m.v. greiðslugetu (sjá mynd 1). Þetta atriði er sérstaklega alvarlegt sé möguleikinn á hlutfallslega neikvæðri verðþróun veðs að baki hins verðtryggða láns tekin með í myndina því slík þróun eyðileggur greiðsluvilja lántakans um leið og greiðslugeta hans dvínar eftir því sem höfuðstóllinn hækkar. Lántaki sér því e.t.v. þann kost vænstan að lýsa sig gjaldþrota. Til að mynda ef lánað er fyrir 90% af virði fasteignar og verðbólgan er rúm 11% þá er virði lánsins orðið 100% af virði fasteignar á u.þ.b. ári að því gefnu að fasteignaverð sé óbreytt. Með öðrum orðum verður nafnverðsþróun veða að halda í við verðbólguþróun í upphafi lánstímans eigi eigið féð, og greiðsluvilji lántaka, ekki að gufa upp. Slík forsenda – að raunverð veða lækki aldrei tímabundið – er algjörlega óraunhæf.

Í hnotskurn leiðir núverandi kerfi verðtryggingar því til aukinnar verðbólgu, vanmáttugrar peningamálastefnu og almenns efnahags óstöðugleika til langs tíma litið, m.a. því lántakar eru blekktir til að taka of hátt lán sem þeir geta ekki greitt af með góðu móti í framtíðinni. Slíku kerfi verður augljóslega að breyta.

Staðgreiðsla en ekki lánveiting er galdurinn

Galdurinn er fólginn í því að veita ekki lántökum sjálfkrafa lán til langs tíma (hækkun höfuðstóls) hvenær sem verðbólga er til staðar, líkt og raunin er í núverandi kerfi, heldur þvert á móti breyta greiðslubyrði lána þannig að höfuðstóllinn lækki frá upphafi lánstímans. Þá er sjálfkrafa útþensla peningamagns stöðvuð svo verðbólga verður lægri. Í óverðtryggðum hagkerfum gerir viðkomandi seðlabanki þetta með því að hækka stýrivexti hraðar en verðbólga hækkar. Á Íslandi mætti breyta uppbyggingu verðtryggingar með sama markmið í huga; verðtrygging ætti að vera staðgreidd.

Sé verðtryggingin borguð strax, en ekki lánað fyrir henni til langs tíma, lækkar höfuðstóll lánsins svo lengi sem borgað er af því. Slíkt stuðlar að tryggari greiðslugetu lántakans í framtíðinni. Tímabundnar lækkanir raunverðs veða verða heldur ekki jafn alvarlegar fyrir greiðsluvilja lántaka. Þá ynni staðgreidd verðtrygging samstundis með Seðlabankanum því sjálfvirkri útþenslu peningamagns í umferð í formi langtíma lánveitingar vegna verðtryggingar höfuðstóls er kippt úr sambandi og í staðinn er sett fram kerfi þar sem samdráttur peningamagns í umferð fer sjálfkrafa í gang um leið og verðlag hækkar; verðlag mun verða stöðugt til langs tíma og verðbólga afar lág, jafnvel vel undir 2,5% verðbólgumarkmiði Seðlabankans án þess að þá þegar lágum stýrivöxtum væri breytt á nokkurn hátt.

Uppsetning á staðgreiðslu verðtryggingar

Ein einföld leið til að staðgreiða verðtryggingu er að greiða aukalega inná jafngreiðslulán þegar verðbólgan hækkar höfuðstólinn. Þetta geta lántakendur nú þegar gert með því að greiða sjálfir aukalega inná höfuðstólinn en hægt væri að útbúa lánin þannig að það væri skylda.

Dæmi: Lán uppá kr. 25.000.000 til 30 ára á 3,75% raunvöxtum er tekið þann 1.okt 2010. Fyrsta greiðsla (1.nóv 2010) er áætluð kr. 115.779 og svo breytist hún með verðbólgu. Í þessari greiðslu er verið að greiða vexti kr. 78.125 og höfuðstól kr. 37.654. Gerum nú ráð fyrir 3% ársverðbólgu sem dreifist jafnt á hvern mánuð. Eftir einn mánuð þegar komið er að fyrstu greiðslu hefur höfuðstóllinn hækkað í kr. 25.061.657 og heildargreiðslan er kr. 116.064, þar af afborgun höfuðstóls kr. 37.746. Hér má sjá að verðbólgan er kr. 61.657 og eru kr.61.565 af þeirri upphæð sjálfkrafa tekin að láni og bætt við höfuðstólinn – kr.92 af hækkun höfuðstóls sem til kemur vegna verðtryggingar eru borgaðar til baka (hækkunin á mánaðarlegri greiðslu á höfuðstól frá 37.654 upp í 37.746). Þetta gerir það að verkum að höfuðstóllinn fer ekki að greiðast niður fyrir kr. 25.000.000 fyrr en 1. ágúst 2025. Ef verðtrygging væri staðgreidd þá væri aukagreiðsla uppá kr. 61.565 (samtals greiðsla verðtryggingar uppá kr. 61.657 greidd inná höfuðstólinn) og samtals greiðsla af láninu væri kr. 177.436 (vextir kr. 78.125, afborgun höfuðstóls kr. 37.654 og greiðsla verðtryggingar kr. 61.657). Þá byrjar höfuðstóllinn strax að lækka og t.a.m. 1.ágúst 2025 verður hann kominn í kr. 16.312.562.

Mynd 1

Kostirnir og gallarnir

Stærsti og augljósasti ókosturinn við staðgreiðslu verðtryggingar, líkt og tilviki algengra óverðtryggðra lána þar sem nafnvextir skulu elta stýrivexti viðkomandi seðlabanka, er að greiðslur eru sveiflukenndar til skamms tíma. Sé lánið hér að ofan tekið sem dæmi og gert ráð fyrir 6% en ekki 3% verðbólgu yrði heildargreiðsla af láninu þann 1.nóv 2010 kr. 237.468. Lánið er orðið mun líkara láni með breytilega vexti, líkt og algeng eru í öðrum hagkerfum, og láni með jafnar afborganir án nokkurrar óvissu þó um hverjir raunvextir eru. Þetta tryggir hins vegar að höfuðstóllinn lækkar í hverjum mánuði sem og að heildargreiðslubyrði vegna raunvaxta lækkar í hverjum mánuði.

En þótt þessar sveiflur gætu orðið mjög þungbærar fyrir marga lántakendur kemur á móti að hvati er fyrir lántakendur að fara varlega í lántökur m.t.t. upphæðar sem og að byggja upp ríflegri lausafjárstöðu en ella - það er ekki verið að blekkja lántakendur með lágri greiðslubyrði í upphafi líkt og í núverandi kerfi (sjá mynd 1). Slíkur hvati til varfærnislegrar lántöku skýtur sterkari stoðum undir fjármálakerfið í heild þar eð þörf á þrautalánveitingum alls konar skryppi saman. Þá mætti vitanlega miða við lengra tímabil heldur en það sem líður á milli afborgana til að draga úr áhrifum náttúrulegra verðsveiflna sem til eru komnar vegna árstíðabundinna þátta – útsölur eru eitt dæmi. Væri lán með t.a.m. mánaðarlegum afborgunum mætti auðveldlega nota ársfjórðungslega eða jafnvel ársverðbólgu til að reikna út greiðslubyrðina. Annar mikilvægur kostur við þetta kerfi er að verðtryggingin er til staðar sem hvetur til lánveitinga á lægri raunávöxtunarkröfu. Slíkt kemur lántökum vitanlega til góða.

En mikilvægasti kosturinn er sú staðreynd að verðbólga yrði sjálfeyðandi; hækki verðlag er greiðslubyrði lána – þ.e. samdráttur peningamagns í umferð – sjálfkrafa hækkuð án þess að peningamálastefnunni þurfi að breyta á nokkurn hátt.

Þessi sjálfeyðandi áhrif verðbólgu eru þvert á virkni núverandi kerfis þar sem verðbólga er sjálfhvetjandi í gegnum viðbótarlán við upphaflegan höfuðstól sem kemur til greiðslu síðar á lánstímanum en ekki samstundis. Lækki verðlag (neikvæð verðbólga) kæmi það að sama skapi fram sem lækkun á tilgreindum raunvöxtum viðkomandi lánasamnings (alls ekki mætti lækka höfuðstólinn sjálfkrafa, hagkerfið myndi enda í langtíma og afar skaðlegri verðhjöðnun). Vegna þessara sjálfeyðandi áhrifa verðbólgunnar gæti hún aldrei náð slíkum hæðum sem hún hefur gert í sögulegu samhengi innan íslenska hagkerfisins af þeirri einföldu ástæðu að lántakendur, sem einnig eru neytendur, hafa ekki efni á sama neyslustigi þegar greiðslubyrði lána hækkar vegna hærri verðbólgu; staðgreidd verðtrygging stuðlar ekki aðeins að stöðugri verðbólgu heldur stöðugu verðlagi, þ.e. engri eða mjög lágri verðbólgu. Afborganir lána hækka og lækka sjálfkrafa eftir því sem verðlag hækkar eða lækkar; hagkerfið stillir sig sjálft af án þess að snerta þurfi við því með stórvægilegum stýrivaxtahækkunum.

Þá er stór kostur að í þessu kerfi er takmarkað svigrúm fyrir pólitískar skammtíma efnahagsaðgerðir. Samstundis og skammsýnn stjórnmálamaður yki verðbólguhvetjandi útgjöld ríkisins umfram það sem eðlilegt væri myndaðist pólitískur þrýstingur vegna samhliða hækkunar greiðslubyrðar húsnæðis- og annarra lána. Verðtryggðir skuldabréfaflokkar ríkissjóðs í ætt við það fyrirkomulag sem hér er rætt yllu einnig stórfelldri hækkun greiðslubyrðar fjárskuldbindinga hins opinbera. Stórt og afar mikilvægt skref væri tekið í átt að eins ábyrgri opinberri hagstjórn og hugsast gæti; stjórnmálamönnum væri refsað samstundis fyrir skammtíma efnahagsaðgerðir sem eingöngu væri ætlað að tryggja þeim endurkjör. Erfiðara en áður væri að nota Seðlabankann í pólitískum tilgangi.

Svo í stuttu máli eru kostirnir þessir: lágir raunvextir m.v. óverðtryggð lán, stöðugra verðlag, öflugri greiðslugeta og greiðsluvilji lántaka til langs tíma, stöðugri stýrivextir sem leiðir m.a. til stöðugra gengis krónunnar, uppbygging eigin fjár í veðum frá byrjun lánstímans og minni möguleikar á pólitískum skammtíma efnahagsaðgerðum. Gallinn er meiri skammtímasveiflur í greiðslubyrði.

Aðrir möguleikar

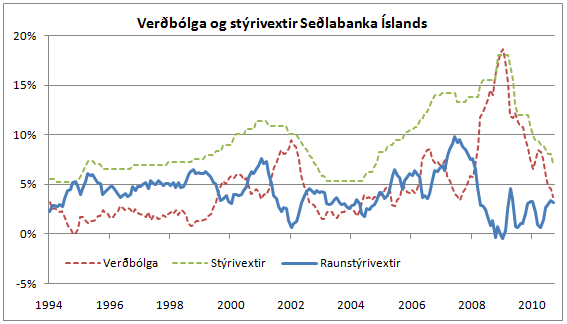

Af öðrum möguleikum má helst nefna afnám verðtryggingar að hluta eða heild. Athuga verður þó að það er ekki verðtryggingin sjálf sem er vandamálið heldur uppbygging hennar. Þótt óverðtryggð lán með breytilegum vöxtum væru undir beinum áhrifum af stýrivöxtum Seðlabankans er gallinn við þau að raunvextir geta verið háir og sveiflukenndir sem kemur bæði lántaka og –veitenda illa (sjá mynd 2). Það má líka sjá á mynd 2 að skammtímavextir hafa breyst töluvert sem þýðir að greiðslubyrði óverðtryggðra lána með breytilegum vöxtum hefur verið breytileg.

Mynd 2

Til að minnka skammtímasveiflur í greiðslubyrði óverðtryggðs láns er, í öðrum hagkerfum, stundum útbúið óverðtryggt jafngreiðslulán með sömu eiginleikum og verðtryggt lán. Þá væru fastir vextir á láninu t.d. 4% en ef skammtímavextir eru hærri þá er mismuninum bætt við höfuðstólinn (þ.e. sjálfkrafa lántaka eins og í tilfelli verðbólgu) og dreift á líftímann. Hér er hins vegar komið nákvæmlega sama óhagræðið og af verðtryggðu jafngreiðsluláni, þ.e. höfuðstóll getur hækkað í upphafi lánstíma en skammtíma sveiflur í afborgunum eru litlar. Mjög fá lönd bjóða upp á fasta nafnvexti til lengri tíma og er það einungis hægt á allra stærstu mörkuðum eins og t.d. Bandaríkjunum.

Til að minnka skammtímasveiflur í greiðslubyrði óverðtryggðs láns er, í öðrum hagkerfum, stundum útbúið óverðtryggt jafngreiðslulán með sömu eiginleikum og verðtryggt lán. Þá væru fastir vextir á láninu t.d. 4% en ef skammtímavextir eru hærri þá er mismuninum bætt við höfuðstólinn (þ.e. sjálfkrafa lántaka eins og í tilfelli verðbólgu) og dreift á líftímann. Hér er hins vegar komið nákvæmlega sama óhagræðið og af verðtryggðu jafngreiðsluláni, þ.e. höfuðstóll getur hækkað í upphafi lánstíma en skammtíma sveiflur í afborgunum eru litlar. Mjög fá lönd bjóða upp á fasta nafnvexti til lengri tíma og er það einungis hægt á allra stærstu mörkuðum eins og t.d. Bandaríkjunum.

Athuga þarf líka að bera verður saman lántökuform sem eru sambærileg t.d. má ekki bera saman heildargreiðslubyrði yfir líftíma láns af jafngreiðsluláni og láni með jafnar afborganir. Þetta eru epli og appelsínur. Annað lánið (jafngreiðslur) er með lægri greiðslubyrði í upphafi og borgar hægt niður höfuðstólinn á meðan hitt lánið (jafnar afborganir) greiðir meira af höfuðstóli í upphafi og er þannig með hærri greiðslubyrði í byrjun. Sumir munu meta betur að greiðslubyrði og höfuðstóll fari lækkandi á meðan aðrir telja að kaupmáttur sinn aukist með aldri og verð undirliggjandi fasteignar hækki og vilji þ.a.l. fresta greiðslubyrði.

Það skiptir máli hvernig hnífnum er beitt

Þrátt fyrir að „verðtrygging“ sé nánast orðið að blótsyrði í íslenskri tungu er það mikil einföldun. Hagtölur, hagkerfi og aðilar innan þeirra haga sér í samræmi við það reglugerðarverk sem þeim er ætlað að starfa innan – fólk bregst við hvötum – og það er mannanna verk hvernig lög og reglur eru sett fram með það að markmiði að hámarka þjóðhagslegan ábata. Verðtrygging getur verið stórkostlegt vopn og haft bæði jákvæðar og neikvæðar hliðar, allt eftir því hvernig henni er beitt. Jákvæðar hliðar verðtryggingarinnar í núverandi kerfi er hvatinn til lægri raunvaxta en ella og það er mikilvægt að reyna að halda í slíkan kost. Það má einnig hafa í huga að stærstu eigendur raunvaxtabréfa eru lífeyrissjóðir, þ.e. almenningur sem er að safna til eldri áranna. Að geta boðið upp á kerfi þar sem hægt er að verðtryggja ellilífeyri er mjög eftirsóknarvert og hefur Ísland verið eitt af fáum löndum í heiminum sem hefur boðið upp á það.

Vandamálið við verðtryggingu er að hafa ekki neikvæð áhrif á aðra mikilvæga áhrifaþætti innan hagkerfisins á borð við virkni peningamálastefnunnar. Það má auðveldlega, í ætt við fyrrgreindar hugmyndir, byggja verðtryggingu upp svo að hún stuðli að mun stöðugra og sterkara hagkerfi en nú ríkir. Það skiptir máli hvernig hnífnum er beitt.

Höfundar:

Ólafur Margeirsson, hagfræðingur

Ólafur er doktorsnemi í hagfræði við háskólann í Exeter, Bretlandi. Rannsóknir hans snúa að bankahagfræði með áherslu á erlendar fjárfestingar í fjármálageiranum og áhrif þess á fjármálastöðugleika.

Valdimar Ármann, hagfræðingur og fjármálaverkfræðingur.

Valdimar starfar hjá GAM Management hf. sem rekur m.a. verðbréfasjóðina GAMMA: GOV og GAMMA: INDEX. Hann starfaði áður hjá ABN AMRO í London við verðbólgutengdar afurðir frá 2003-2006 og síðan í New York frá 2006-2008 hjá sama banka og síðast RBS. Starf hans var fólgið í þróun og hönnun verðbólgutengdra afurða ásamt miðlun, verðlagningu og áhættuvörnum á verðbólgutengdum afleiðum.