Baksýnisspegillinn og vaxtákvarðanir

Gísli Hauksson og Agnar Tómas Möller fjalla um þá staðreynd að raunstýrivextir Seðlabankans hafa verið mjög háir síðustu misserin.

Baksýnisspegillinn og vaxtákvarðanir

Mörgum hefur þótt Seðlabankinn svifaseinn í vaxtalækkunum frá hruni efnahagslífsins haustið 2008. Vextir bankans standa nú í 8%. Seðlabankinn hefur fært ýmis rök fyrir ástæðu þess að vextir hafa ekki lækkað meira en raun bera vitni. Ein röksemd Seðlabankans hefur verið sú að raunstýrivextir hafi verið neikvæðir eða í kringum núllið frá hruninu. Þetta hafa síðan ýmsir gripið á lofti og haft eftir seðlabankanum, þ.m.t. ýmsir álitsgjafar, ráðherrar og þingmenn.

Seðlabankinn tók upp á því eftir efnahagshrunið að leggja aðaláherslu á 12 mánaða sögulega verðbólgu við vaxtaákvarðanir sínar en ekki eigin spár um verðbólgu næstu missera eins og áður. Hugsanlega er þetta í fyrsta skipti í sögunni sem peningastefna seðlabanka er byggð á sögulegri verðbólgu en ekki væntingum um verðbólgu. En gott og vel, á umbrotatímum er um að gera að kanna nýjar leiðir. En við skulum samt skoða betur hvernig raunstýrivextir hafa verið að þróast út frá þessu nýja vaxtaákvörðunartæki Seðlabankans og hvort að raunstýrivextir hafi í raun og veru verið neikvæðir.

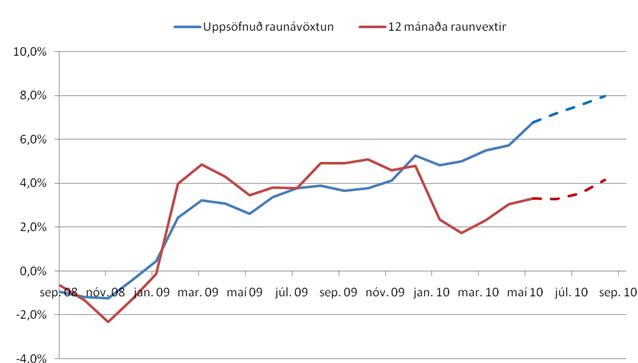

Myndin sýnir annars vegar uppsafnaða raunávöxtun frá hausti 2008, og hins vegar 12 mánaða hlaupandi raunstýrivexti frá sama tímabili. Raunstýrivextir eru hér mældir með því að draga frá uppsafnaða mánaðarlega verðbólgu frá uppsöfnuðum virkum vöxtum Seðlabankans, mælt hér sem meðaltal stýri- og innlánsvaxta Seðlabankans, yfir gefið tímabil.

Myndin sýnir annars vegar uppsafnaða raunávöxtun frá hausti 2008, og hins vegar 12 mánaða hlaupandi raunstýrivexti frá sama tímabili. Raunstýrivextir eru hér mældir með því að draga frá uppsafnaða mánaðarlega verðbólgu frá uppsöfnuðum virkum vöxtum Seðlabankans, mælt hér sem meðaltal stýri- og innlánsvaxta Seðlabankans, yfir gefið tímabil.

Þannig hefur fjárfestir sem hefur fengið nafnvexti í bankakerfinu nálægt virkum vöxtum Seðlabankans, sem á líklega við um flesta stærri fjárfesta og stofnanafjárfesta, fengið um 6.8% uppsafnaða raunávöxtun frá hausti 2008, eða á aðeins 21 mánaða tímabili. Nafnávöxtun tímabilsins fyrir þennan fjárfesti hefur verið rúmlega 23%.

Jafnframt sýnir brotna línan mögulega þróun næstu 3 mánuði miðað við að Seðlabankinn lækki vexti um 0,5% á vaxtafundi sínum í ágúst og að verðbólga næstu 3 mánuði verði samtals 0,6% (sem er nokkuð hærra en greiningaraðilar eru að horfa fram á næstu mánuði). Hvort sem að verðbólga verði einhverju meiri eða minni en það, breytir það ekki þeirri staðreynd að Seðlabankinn er að auka peningalegt aðhald töluvert síðustu mánuði og stefnir í að svo verði áfram nema til komi verulegar vaxtalækkanir. Uppsöfnuð raunávöxtun fyrir fyrrnefndan fjárfesti stefnir því í að verða rúmlega 8% frá hruni.

Það gefur augaleið hverjum sem á horfir að við þessa gífurlega háu raunvexti eru litlar líkur á að fjármagn leiti í nokkuð annað en ríkisskuldabréf og innlán. Spár Seðlabankans sjálfs gera ráð fyrir að 12 mánaða verðbólga verði í byrjun næsta árs um 2,5%. Vonandi fer Seðlabankinn aftur að horfa fram á veginn við vaxtaákvarðanir og lætur eiga sig hér eftir að horfa eingöngu í baksýnisspegilinn.

Gísli Hauksson er hagfræðingur og Agnar Tómas Möller er verkfræðingur.

- Grein í Morgunblaðinu þann 1. júlí 2010.