-

Valdimar Ármann, forstjóri GAMMA

Valdimar Ármann, forstjóri GAMMA

Ísland – stefnir í lengsta hagvaxtarskeið frá stofnun lýðveldisins

Valdimar Ármann, forstjóri GAMMA, ber saman núverandi hagvaxtarskeið við stöðu hagkerfisins árið 2007 og segir í rauninni fátt líkt.

Það hefur ekki farið framhjá neinum að mikill viðsnúningur hefur verið á íslensku hagkerfi og spilar þar margt saman þó að stóraukin ferðaþjónusta hafi knúið vagninn að mestu síðustu árin. Ísland hefur nú búið við umtalsverðan hagvöxt frá árinu 2011 og miðað við núverandi hagtölur og spár um framvinduna má gera ráð fyrir að hagvöxtur verði þó nokkur næstu árin, en framhaldið er ekki gefins og staðan er viðkvæm.

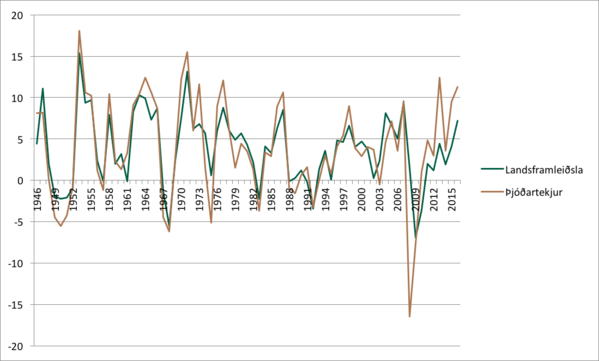

Sveiflukennd landsframleiðsla

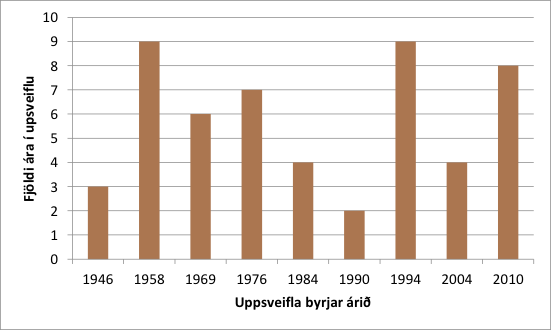

Það er jákvætt hversu mikið landsframleiðslan hefur tekið við sér og ef litið er til þjóðartekna, sem taka tillit til erlendrar stöðu í formi þáttatekna og bættra viðskiptakjara, má sjá að vöxturinn á íslenska hagkerfinu er í raun mjög kröftugur. Þjóðartekjur féllu mikið árið 2008 en vöxturinn í þeim er nú meiri en í síðustu uppsveiflu og skín í gegn bætt staða þjóðarbúsins gagnvart útlöndum og hagstæð þróun viðskiptakjara. Ísland hefur reglulega búið við miklar sveiflur í hagvexti og hafa hagvaxtarskeið, hér skilgreint sem samfelldur árlegur vöxtur þjóðartekna, sögulega séð staðið lengst yfir í 9 ár þ.e. árin 1958-1966 og 1994-2002. Nú er svo komið að vöxtur þjóðartekna hefur verið jákvæður frá árinu 2010 og að meðtöldu árinu 2017 eru því komin 8 ár í samfelldum vexti þjóðartekna. Núverandi hagvaxtarskeið gæti því orðið það lengsta í hagsögunni ef rétt er haldið á spilunum.

Landsframleiðsla og þjóðartekjur

Heimild: Hagstofan (Vergar þjóðartekjur jafngilda landsframleiðslu að viðbættum nettó launa- og eignatekjum frá útlöndum og áhrifum viðskiptakjara.)

Lengd hagvaxtarskeiða miðað við þjóðartekjur

Heimild: Hagstofan og útreikningar GAMMA

Heilbrigður hagvöxtur

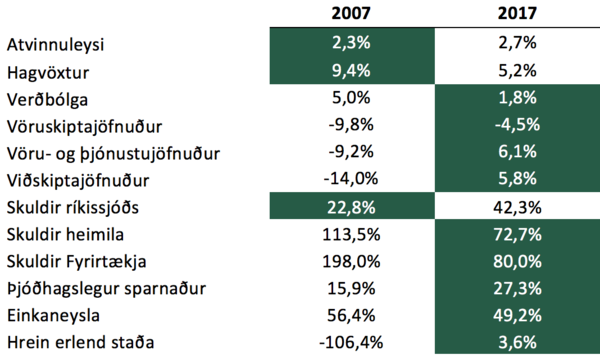

Þar sem það stefnir í lengsta hagvaxtarskeið sem Íslands hefur upplifað, er í því ljósi áhugavert að bera saman núverandi undirstöður hagvaxtar við fyrri uppsveiflur. Nú á sér stað mikil umræða um samanburð milli 2017 og 2007 og þá með þeim formerkjum að það hljóti að vera stutt í annað hrun samanber það sem fylgdi í kjölfarið á árinu 2007. Þegar rýnt er í tölurnar í meðfylgjandi töflu má sjá að í rauninni er fátt líkt með árinu 2007 fyrir utan að hagvöxtur er kröftugur og atvinnuleysi lágt. Samanburðurinn sýnir að hagtölur eru mun heilbrigðari eins og lág verðbólga undir markmiði Seðlabankans, jákvæður viðskiptajöfnuður og erlend staða sem hefur sjaldan verið betri. Einnig má glöggt sjá að hagvöxturinn hefur ekki verið knúinn áfram af einkaneyslu og skuldsetningu þar sem skuldsetning bæði fyrirtækja og heimila er mun lægri og er rétt að byrja að aukast aftur. Jafnframt er einkaneysla umtalsvert minni, en á móti á sér stað mun meiri þjóðhagslegur sparnaður í hagkerfinu. Hagvöxturinn nú er knúinn áfram af jákvæðum viðskiptakjörum og ótrúlegum vexti í ferðaþjónustu og til viðbótar hefur Seðlabankinn safnað um 600 milljörðum króna í óskuldsettan gjaldeyrisforða sem hægt er að útfæra sem varasjóð og nýta t.d. ef áfall yrði í einhverjum af útflutningsgreinum okkar svipað olíusjóði Norðmanna.

Nokkrar hagtölur 2007 vs 2017, hlutfall af VLF

Heimild: Peningamál, Seðlabanki Íslands og Hagstofan.

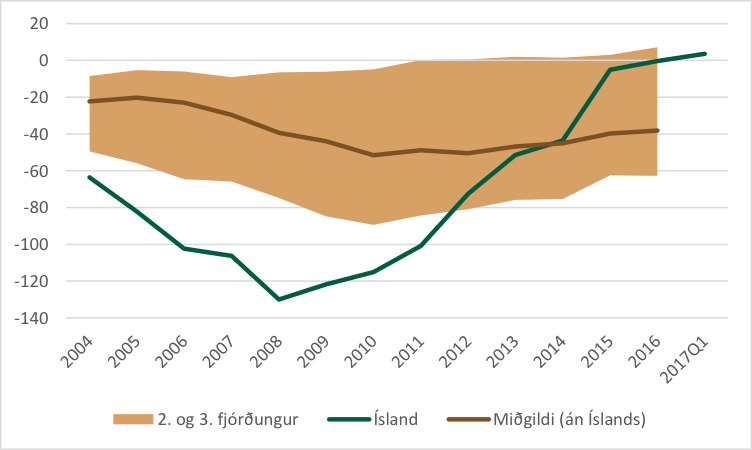

Traust erlend staða

Ein stærsta breytingin sem mikill vöxtur ferðamannaiðnaðar á Íslandi hefur haft í för með sér er bætt erlend staða landsins. Á mynd úr Fjármálastöðugleika yfir hreina erlendu stöðu landsins í samanburði við safn landa í Evrópu, má sjá að hún hefur snarbatnað síðustu ár og í samanburði er staðan með þeim betri. Aukin ferðaþjónusta hefur gert okkur kleift að safna erlendum gjaldeyri sem er nauðsynlegt litlu opnu hagkerfi eins og Ísland er. En söfnun gjaldeyris átti sér einnig stað innan gjaldeyrishafta og afnám hafta í byrjun ársins á erlendar fjárfestingar er stærsta breyting sem hefur átt sér stað á íslenskum fjármálamarkaði í 9 ár. Það er því einkar hentugur tími nú, þrátt fyrir mjög góða stöðu íslenska hagkerfisins, fyrir íslenska fjárfesta að fjárfesta nú erlendis og stuðla að nauðsynlegu mótvægi við mikið innflæði á gjaldeyri. Erlendar fjárfestingar stuðla að ákveðnu jafnvægi og halda krónunni veikari en ella, sem tryggir stöðugleika og samkeppnishæfni útflutningsgreina landsins. Einnig er mikilvægt fyrir þjóðfélagið í heild að áhættudreifa innlendum sparnaði í erlendar fjárfestingar og minnka þannig staðbundna áhættu í eignasöfnum.

Hrein erlend staða í samanburði við safn landa í Evrópu

Heimild: Fjármálastöðugleiki 2017/1

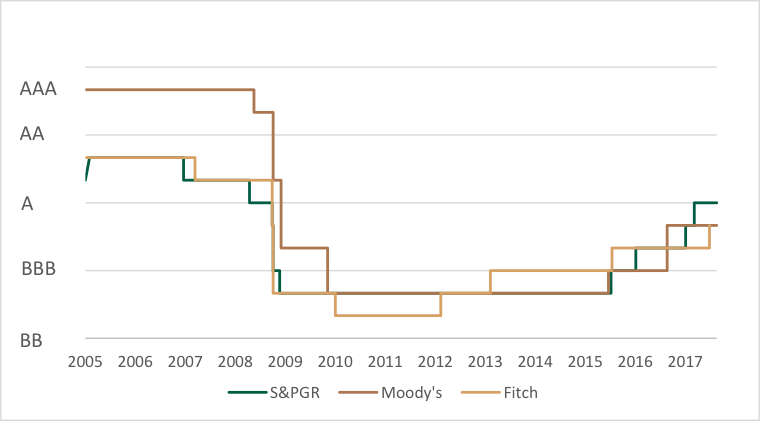

Lánshæfismat á uppleið

Miðað við ofangreint er það ekki furða að lánshæfismat Íslands hefur verið að þokast hægt og bítandi upp á við, eins og má sjá á meðfylgjandi mynd, og er nú A- hjá Fitch og Moody´s og A hjá S&P. Lánshæfismat er einkunn sem er gefin útgefendum skuldabréfa og gefur til kynna hversu líklegt það er að útgefandi geti staðið við skuldbindingar sínar. Í tilfelli mats á útgáfum ríkissjóða gefur það ekki beint til kynna stöðuna á hagkerfinu þó svo að betri staða hagkerfisins leiði, að öllu öðru jöfnu, til betri stöðu ríkissjóðs, en einnig er tekið tillit til fjárhagslegrar stöðu sem og pólitískrar. Flest öll ríki heims eru með lánshæfismat en einungis 12 þeirra eru með hæstu einkunn hjá S&P þ.e. AAA. Það eru ekki endilega stærstu hagkerfi heimsins sem eru með besta lánshæfismatið en í dag eru eftirfarandi ríki með AAA: Ástralía, Danmörk, Holland, Hong Kong, Kanada, Liechtenstein, Luxemburg, Noregur, Singapore, Sviss, Svíþjóð og Þýskaland. Eins og staðan er í dag ætti Ísland með sínar traustu undirstöður, góðu erlendu stöðu og hagfelld viðskiptakjör að eiga góða möguleika á því að vera á meðal best metnu landa í heiminum þó svo að smæð hagkerfisins og höft dragi matið niður.

Lánshæfismat Íslands

Heimild: Seðlabanki Íslands

Hlúa þarf að innviðum og umgjörð hagkerfisins

Staða Íslands er því óumdeilt sterk og gjörólík fyrri efnahagsuppsveiflum enda byggist hún nú á styrkari grunni. Það þarf að hlúa að því sem byggt hefur verið upp undanfarin ár og því sem vel hefur verið gert og ekki gefið að framhaldið verði viðlíka og verið hefur. Þá vekur það athygli að hlutfall einkaneyslu og fjárfestinga hefur verið lægra en að jafnaði hefur verið raunin, og líklegt er að meiri þörf sé á fjárfestingum í mannvirkjagerð, innviðum og íbúðahúsnæði, sem gætu verið leiðandi í hagvexti næstu árin. Efnahagsþróunin á Íslandi hefur vakið mikla athygli á erlendum vettvangi og með svipuðu framhaldi ætti Ísland að eiga von á áframhaldandi hækkunum á lánshæfismati og þó við munum líklega ekki ná í hæsta flokkinn sökum smæðar þá ætti lánshæfismatið klárlega að vera flokki ofar þ.e. í AA. Öll óvissa og stefnuleysi hjálpar ekki til; hagtölurnar í dag tala sínu máli en það er ekki einsýnt með framhaldið.

Valdimar Ármann

Forstjóri GAMMA