Ferskir erlendir vindar

Fréttir

Agnar Tómas Möller skrifar í Markaðinn Fréttablaðinu um ferska erlenda vinda sem hafa leikið um íslenskan fjármálamarkað á sama tíma og svartsýni hefur ríkt í íslensku efnahagslífi.

Greinin birtist í Markaðnum í Fréttablaðinu 2. apríl 2019.

Í árslok 2018 er óhætt að segja að nokkur svartsýni hafi ríkt í íslensku efnahagslífi. Óvissa var um framtíð WOW air, samdráttur fyrirsjáanlegur í ferðaþjónustunni og engin leið var að sjá skynsamlega lendingu með kjarasamninga þar sem átök hörðnuðu dag frá degi á vinnumarkaði. Allir þessir þættir leiddu til lækkunar krónunnar, ótta við vaxandi verðbólgu og væntinga um að vextir myndu hækka verulega á árinu 2019. Á sama tíma kvað hins vegar við annan tón í bréfi sem fjárfestingastjóri BlueBay, eins stærsta sérhæfða skuldabréfastýringarfyrirtækis Evrópu, sendi til viðskiptavina sinna. Í bréfinu var því spáð að samfara afléttingu innflæðishafta á Íslandi, myndu vextir til skemmri og lengri tíma lækka og krónan styrkjast, og því væru íslensk skuldabréf sérlega áhugaverð. Í byrjun mars þessa árs hafði sjóður í stýringu umrædds fyrirtækis hafið fjárfestingar á Íslandi, og tók þá fjárfestingarstjórinn enn dýpra í árinni í nýju bréfi til sinna viðskiptavina – þar sem því var haldið fram að Ísland hefði bæði viðvarandi fjárlaga- og viðskiptaafgang og verulega jákvæða eignastöðu, myndi lánshæfi Íslands hækka, verðbólga fara aftur í átt að markmiði á árinu, stýrivextir lækka sem og langtíma vextir.

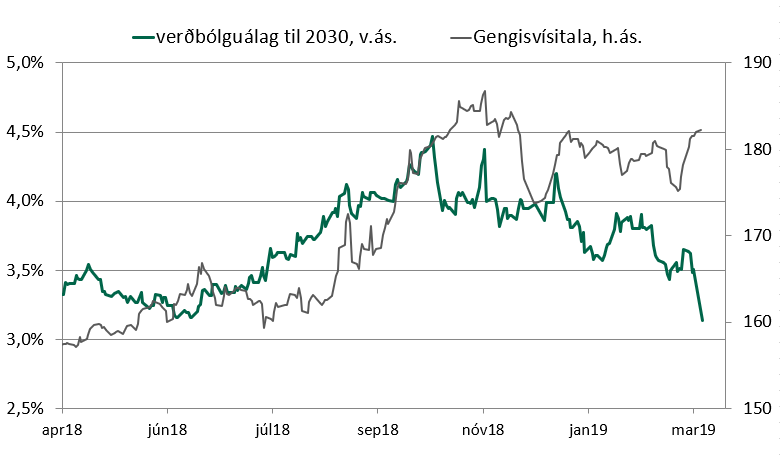

Þó krónan hafi ekki styrkst á þessu áru hefur hún aftur á móti staðist dómsdagsspár vegna falls WOW air og vel það. Langtímavextir hafa lækkað um 1,2% á árinu og verðbólga hjaðnað. Það sem kannski mestu skiptir er að langtíma verðbólguálag á skuldabréfamarkaði hefur lækkað verulega, úr 4,0% í upphafi árs í 3,0% þegar þetta er skrifað. Mjög óalgengt er að samband langtíma verðbólguvæntinga og krónunnar sé með þeim hætti (sjá mynd).

Verðbólguvæntingar og gengisvísitala krónu

Ýmsir kraftar hafa verið að verki sem ekki hafa allir hlotið mikla athygli. Á árunum 2014-2017 safnaði Seðlabanki Íslands umtalsverðum óskuldsettum gjaldeyrisforða og bjó þannig þjóðarbúið vel í haginn fyrir ófyrirséðum áföllum sem nú hafa skollið á af fullum þunga í ferðaþjónustunni. Seðlabankinn getur því komið í veg fyrir sveiflur á gengi krónunnar með inngripum, það styrkir verðbólguvæntingar á skuldabréfamarkaði sem er mikilvægasti þátturinn í leiðinni að lægra vaxtastigi. Hin er sú breyting á íslensku efnahagslífi að samkeppni við útlönd í verslun og þjónustu, ásamt tækniframförum og sjálfvirknivæðingu, leiðir til að launahækkanir skila sér ekki jafnauðveldlega í hærra vöruverði eins og áður. Til að mæta ósjálfbærum launahækkunum munu því íslensk fyrirtæki hagræða með fækkun starfsfólks líkt og þau hafa gert síðustu misserin. Þau sem hafa ekki kost á því verða einfaldlega undir í samkeppninni.

Spyrja má að lokum af hverju hinn erlendi fjárfestir hafði svo rétt fyrir sér á sama tíma og flestir greinendur og líklega mikill meirihluti fjárfesta (lesið út frá verðlagningu markaða) var mun svartsýnni? Líklega sýnir þetta dæmi hve mikilvæg skoðanaskipti við umheiminn geta verið – erlendir fjárfestar sem hafa áhuga á fjárfestingum í íslenskum skuldabréfum eru ekki almennt „illir vogunarsjóðir“ heldur frekar langtímafjárfestar sem eru tilbúnir að hafa langtímaskoðun á íslensku hagkerfi og láta hina heimatilbúnu svartsýni sig minna varða.

Agnar Tómas Möller CIO og framkvæmdastjóri sjóða hjá GAMMA.

Birt í Markaðnum í Fréttablaðinu 2. apríl 2019