Vísbending: Í samfloti við evruna

Hafsteinn Hauksson, hagfræðingur hjá GAMMA í London, skrifar um gengisþróun á árinu 2017 og áhrif evrunnar á krónuna.

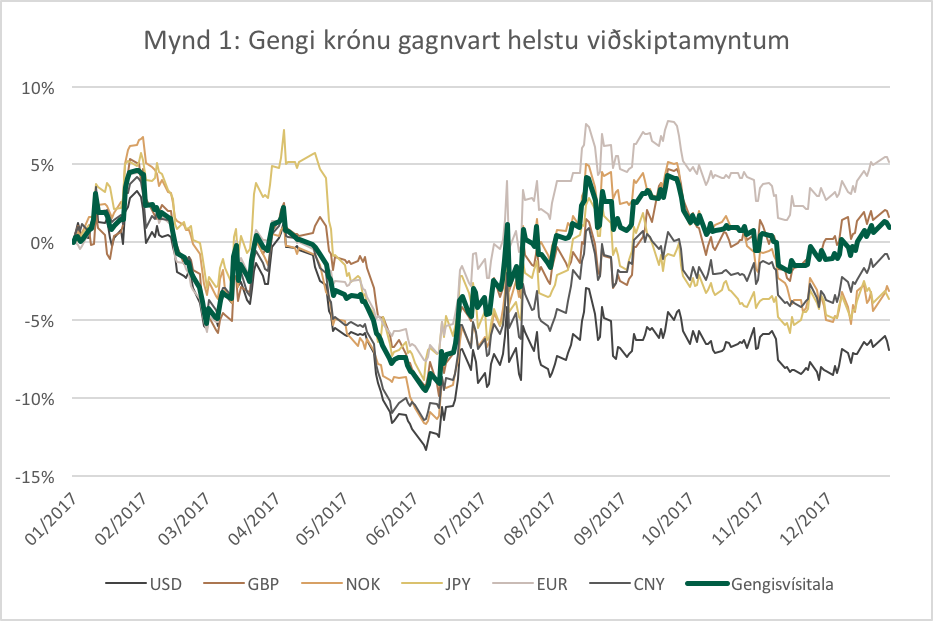

Sé litið til gengisþróunar krónunnar á árinu 2017 mætti halda að árið hafi verið tíðindalítið ágjaldeyrismörkuðum. Gengi krónunnar á mælikvarða gengisvísitölu, sem ætlað er að gefa til kynna meðalgengi krónunnar gagnvart helstu viðskiptamyntum landsins, lækkaði um aðeins 0.7% á árinu. Með öðrum orðum var krónan aðeins kommutölu frá því að enda árið á nákvæmlega sama stað og hún byrjaði.

Þessi samanburður getur þó byrgt okkur sýn. Við vitum auðvitað að innan ársins urðu mikil tíðindi á gjaldeyrismarkaði þegar fjármagnshöft voru losuð, en ásamt breytingum á inngripastefnu Seðlabankans olli það talsverðum gengissviptingum; krónan styrktist og veiktist á víxl með tilheyrandi aukningu í flökti, þótt lokaniðurstaðan sé svo til óbreytt gengi að árinu loknu.

Færri veita því ef til vill athygli að gengisþróun krónunnar gagnvart mismunandi myntum var gjörólík á árinu. Þótt gengi krónunnar sé svo til óbreytt að meðaltali, þá styrktist krónan til dæmis nokkuð gagnvart bandaríkjadal, eða um 8%, en veiktist á móti evrunni um 5% eins og sjá má á Mynd 1. Hverju skyldi það sæta?

Bandaríkjadalur veikist

Þessi þróun skýrist auðvitað af því að skiptigengi evru og bandaríkjadals tók miklum breytingum á árinu sem leið, en gengi myntanna tveggja ákvarðast á alþjóðlegum fjármálamörkuðum og hefur lítið sem ekkert með íslenskan gjaldeyrismarkað að gera.

Að hluta hefur dalurinn veikst vegna vaxandi efasemda um forsetann Donald Trump, sem gefið hefur verið heitið „Trump slump“ í erlendum viðskiptamiðlum. Eftir að forsetanum mistókst að innleiða margháttaðar breytingar á heilbrigðislöggjöf Bandaríkjanna í upphafi síðasta árs þvarr trú á að honum tækist að hrinda efnahagsstefnu sinni í framkvæmd, sem margir fjárfestar höfðu bundið miklar vonir við. Auk þess hefur óvissa vegna utanríkisstefnu Bandaríkjanna og rannsóknar á tengslum starfsliðs forsetans við rússnesk stjórnvöld haft sitt að segja. Á sama tíma hefur aukinn hagvöxtur á evrusvæðinu, kjör Evrópusinnans Emmanuel Macron í Frakklandi og vaxandi líkur á auknu peningalegu aðhaldi frá evrópska seðlabankanum aukið tiltrú fjárfesta á evruna.

Saman hafa þessir þættir orsakað veikingu bandaríkjadals gagnvart evru (eða styrkingu evru gagnvart bandaríkjadal, eftir því hvernig á það er litið).

Jafnvel þótt þessi þróun hafi ekkert með Ísland að gera, þá endurspeglast hún að fullu í gengi krónunnar gagnvart myntunum tveimur, vegna þess sem kallað er þríhliða jafnvægi (e. triangular parity) milli gjaldmiðla, og heldur nánast alltaf. En hvað ræður því hvernig gengi krónunnar þróast gagnvart evru og dal þegar gengi myntanna breytist mikið innbyrðis, eins og á árinu 2017? Af hverju var styrking krónunnar t.a.m. meiri gagnvart dalnum en veikingin gagnvart evru?

Samflot á gjaldeyrismarkaði

Einhver gæti haldið að það sé tilviljun háð, en staðreyndin er sú að flestir gjaldmiðlar heims raða sér á eins konar dollar-evru ás, og „fljóta með“ annarri myntinni gagnvart hinni á kerfisbundinn hátt. Langflestar sjálfstæðar myntir í Evrópu eru til dæmis í samfloti með evrunni, en það merkir að þegar evran styrkist mikið gagnvart bandaríkjadal – eins og á árinu 2017 – þá hafa þær tilhneigingu til að styrkjast einnig á móti dalnum, frekar en veikjast á móti evrunni. Tiltölulega lítið er vitað um nákvæmar orsakir þess, en samflotið helst oft í hendur við markmið peningastefnu, hlutdeild myntanna tveggja í utanríkisverslun og gjaldeyrisforða viðkomandi ríkja, auk þess sem fyrirkomulag gjaldeyrisviðskipta á millibankamarkaði getur haft áhrif.

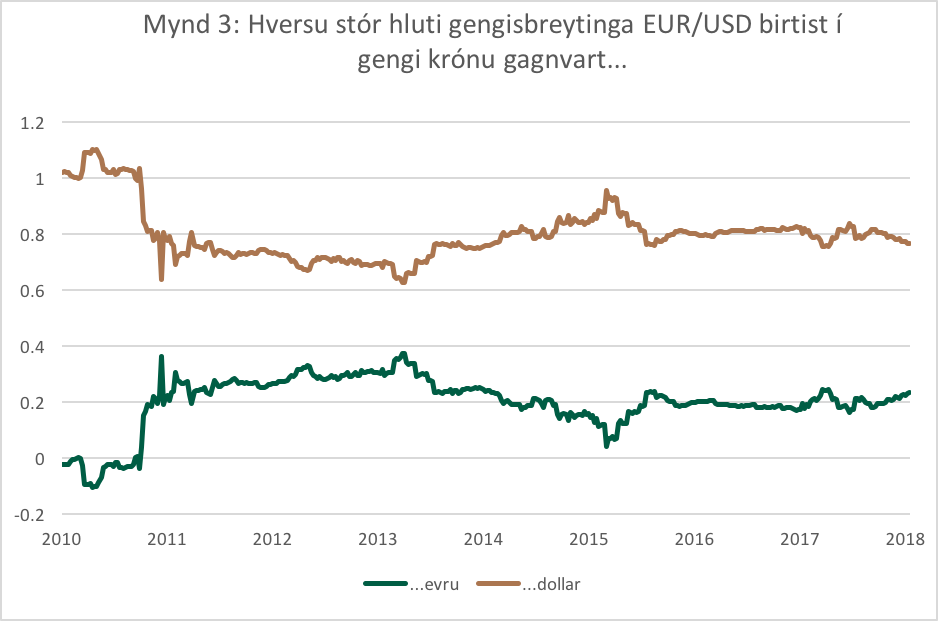

Með aðferðum tölfræðinnar er mögulegt að mæla hversu sterkt þetta samband er, og hvort það taki breytingum yfir tíma[1]. Mynd 3 sýnir hvernig breytingar í skiptigengi evru og bandaríkjadals á alþjóðlegum mörkuðum hafa birtst í gengi krónunnar gagnvart myntunum tveimur. Að jafnaði koma um 20% gengisbreytingarinnar fram gagnvart evrunni, en 80% gagnvart dalnum; ef bandaríkjadalur veikist um 1% gagnvart evru, þá styrkist krónan með öðrum orðum að jafnaði um 0,8% gagnvart dal, en veikist um 0,2% gagnvart evru. Þetta hlutfall hefur verið nokkuð stöðugt um árabil og er til marks um samflot krónunnar með evrunni.

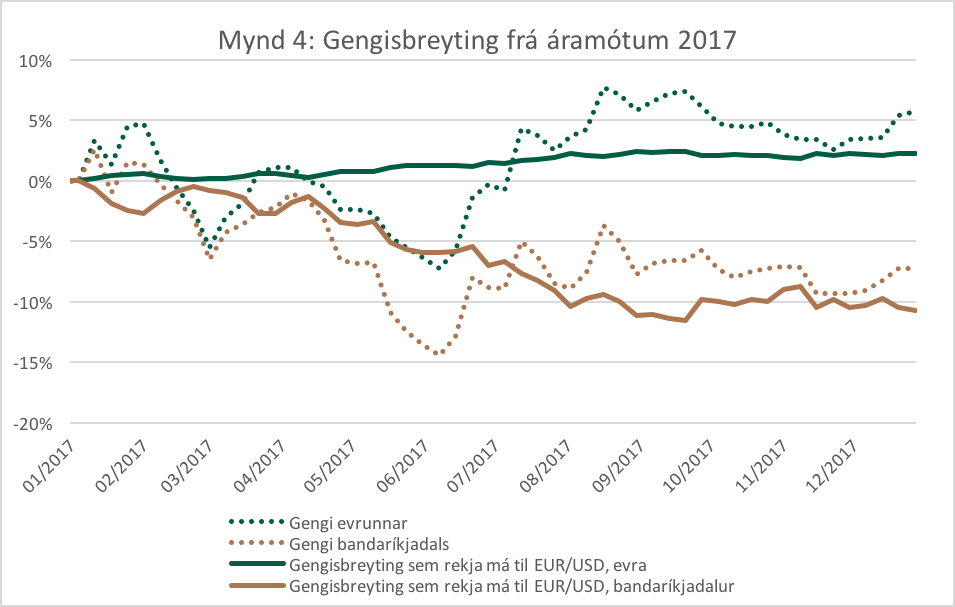

Með þessar upplýsingar að vopni er mögulegt að leggja mat á þau áhrif sem veiking bandaríkjadals hafði á gengi krónunnar gagnvart evru annarsvegar og bandaríkjadal hinsvegar á síðasta ári, líkt og óbrotnu línurnar á mynd 4 sýna. Brotnu línurnar sýna síðan raunþróun krónunnar gagnvart myntunum tveimur, en muninn má rekja til staðbundinna íslenskra þátta sem valda því að gengi krónunnar hliðrast þvert á allar viðskiptamyntir. Af þessu má ráða að rekja má um helming veikingar krónunnar gagnvart evru á árinu til styrkingar evrunnar á alþjóðamörkuðum.

Ólík áhætta evru og bandaríkjadals

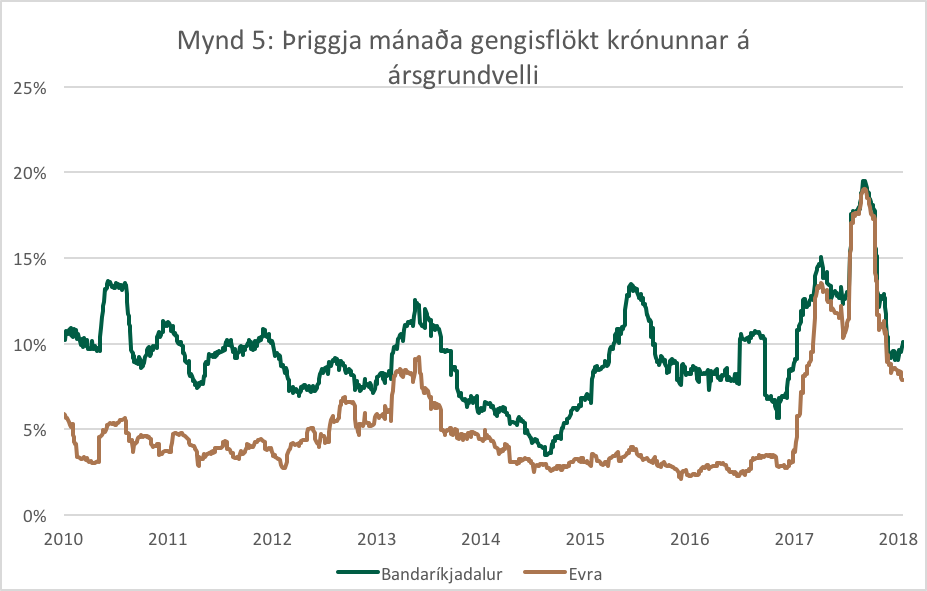

Samflot krónunnar með evru veldur því jafnframt að flökt bandaríkjadals er að jafnaði meira en evrunnar, enda ber dalurinn aðlögunina þegar gengi evru gagnvart bandaríkjadal tekur breytingum í ofanálag við gengisbreytingar sem stafa af staðbundnum þáttum og hafa áhrif á gengi krónunnar gagnvart öllum viðskiptamyntum. Munurinn er mestur þegar „eigið“ flökt krónunnar er lítið, en flökt evru gagnvart dalnum mikið.

Þetta getur reynst gott að hafa í huga. Gengisáhætta er lykiláhrifaþáttur hvort sem er við fjárfestingar eða viðskipti þvert á landamæri, en ljóst er að fyrirtæki og fjárfestar hafa á undanförnum árum borið mismikla áhættu eftir því hvort gjaldeyrismisvægi þeirra er í evrum eða bandaríkjadal.

- Greinin birtist í Vísbendingu þann 26. janúar 2018. 3. tölublað, 36. árg.