Hávaxtastefnan

Í pistli GAMMA í dag er enn á ný fjallað um hávaxtastefnuna, hækkandi skammtímaraunvexti að undanförnu ásamt áhrifum vaxta og verðbólgu á rekstur og efnahag ríkis og seðlabanka.

Hávaxtastefnan

Það fer lítið fyrir umræðu um það hvort háir vextir seðlabankans séu ástæða styrkingar krónunnar á árinu. Að okkar mati þá leiða háir vextir bankans þvert á móti til aukins þrýstings á krónuna þar sem útlendingar hafa haldið á bilinu 400-600 ma í skammtímaeignum í krónum sem hafa hlaðið upp á sig vöxtum og þar með ýta undir vandann við að losa höftin.

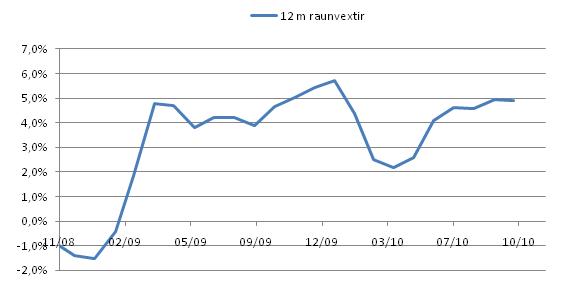

Síðastliðin tvö ár hafa raunvextir Seðlabankans (mælt sem munur á ávöxtun „virkra vaxta“ bankans og verðbólgu yfir sama tímabil), verið samtals um 10% uppsafnað eða um 4,9% ári, mælt yfir alla mánuði frá og með nóvember 2010.

Það mátti vera ljóst um leið og hagkefið hrundi að hér þyrftu raunvextir að vera lágir, mjög lágir, en niðurstaðan er hins vegar þveröfug. Afleiðingarnar hafa verið miklar og dýrkeyptar og má þá einkum nefna:

- Eignir útlendinga hafa hlaðið á sig tugum milljarða af vöxtum í boði ríkis og seðlabankans (og þá skattgreiðenda á endanum) algerlega að óþörfu.

- Ríkissjóður hefur gefið út um 740 ma af skuldabréfum í krónum eftir hrun, innlendar skuldir ríkissjóðs fóru úr 180 ma kr í 920 ma kr. Þótt erfiðara sé að mæla raunkostnað ríkis við að fjármagna löng bréf á of háum vöxtum en styttri, ætti umfram kostnaður ríkisins vegna vaxtastigs Seðlabankans eftir hrun að hlaupa á bilinu 70-80 ma kr skv. okkar útreikningum, miðað við að raunvextir bankans hefðu verið núll. Auk þess er ríkissjóður að fjármagna í dag um 390 ma kr í víxlum og ríkisbréfum með líftíma styttri en hálft ár. Hvert prósent í lægri vöxtum Seðlabankans minnkar því halla ríkissjóðs beint um 4 ma á ári horft fram á veginn (svo ekki sé talað um jákvæð veltuáhrif á hagkerfið) .

- Seðlabankinn er í dag rekinn með miklum undirliggjandi halla í krónum. Seðlabankinn greiðir innlánsvexti og innistæðubréfavexti á um 140 ma eign fjármálafyrirtækja, auk þess að greiða ríkissjóði vexti á um 160 ma eign hans í Seðlabankanum. Á móti eru eignir Seðlabankans í krónum sem eru fyrst og fremst skuldabréf útgefið af ríkissjóði að upphæð 160 ma á 2,5% verðtryggðum vöxtum og aðrar kröfur sem bankinn tók yfir og er eftir atvikum að fá vexti á, verðtryggða og óverðtryggða. Á seinasta ári leit þetta vel út þegar verðbólga var 7,5% en í ár stefnir í að verðbólga verði um 2% og því tap af rekstri Seðlabankans. Ástæðan er að Seðlabankinn lánar út veðlán á talsvert hærri vöxtum en en hann greiðir í formi innlánsvaxta. Eftir hrun hafa umsvif veðlána dregist mikið saman og því hefur Seðlabankinn einfaldlega ekki efni á að greiða þessa háu vexti þegar verðbólga hefur hjaðnað. Ef undirliggjandi taprekstur Seðlabankans verður langvinnur gæti afleiðingin verið sú að traust á bankanum þverri.

Aðrar afleiðingar munu verða skýrari á næstu misserum þegar erlend lán verða í auknum mæli færð yfir í íslenskar krónur, beintengdar við vexti Seðlabankans. Greiðslubyrði heimila og fyrirtækja með slík lán mun að óþörfu verða hærri en nauðsyn ber til og leiða til enn frekari samdráttar og uppsagna. Mesta lækkun væntingavísitölunnar frá hruni í s.l. mánuði slær vonandi á væntingar Seðlabankans um að jafnvægi sé að nást og að marktækur hagvöxtur sé að hefjast, því myndin sem gæti blasað við eftir áramót gæti sagt talsvert aðra sögu.

Það er ágætt að enda á orðum Jóns Daníelssonar hagfræðings við LSE sem benti nýverið á að hjöðnun verðbólgu í dag hefur lítið að gera með „jafnvægi“ í hagkerfinu líkt og Seðlabankinn hefur talað um heldur sé skýrt merki um „stöðnunina“ sem er að eiga sér stað.