Fern straumhvörf á haftatímanum

Greinin byggir á fyrirlestri Hafsteins Haukssonar, hagfræðings GAMMA í Lundúnum á málstofu GAMMA um erlendar fjárfestingar í Tjarnarbíói þann 12. september síðastliðinn

Í upphafi árs gafst íslenskum fjárfestum tækifæri til fjárfestinga á erlendum fjármálamörkuðum í fyrsta sinn í tæp níu ár þegar höftum var aflétt. En hvað gerðist á erlendum mörkuðum á meðan Íslendingar sátu fastir á bak við járntjald fjármagnshafta, og hvaða ásýnd blasir við íslenskum fjárfestum á erlendum mörkuðum að haftatímanum loknum?

Til upprifjunar hefur GAMMA tekið saman fern straumhvörf, sem hver um sig lituðu þróun alþjóðlegra markaða á árunum 2009-2017 og munu að öllum líkindum hafa áhrif áfram um fyrirsjáanlega framtíð.

1. Lágvaxtaumhverfi og óhefðbundin peningastefna

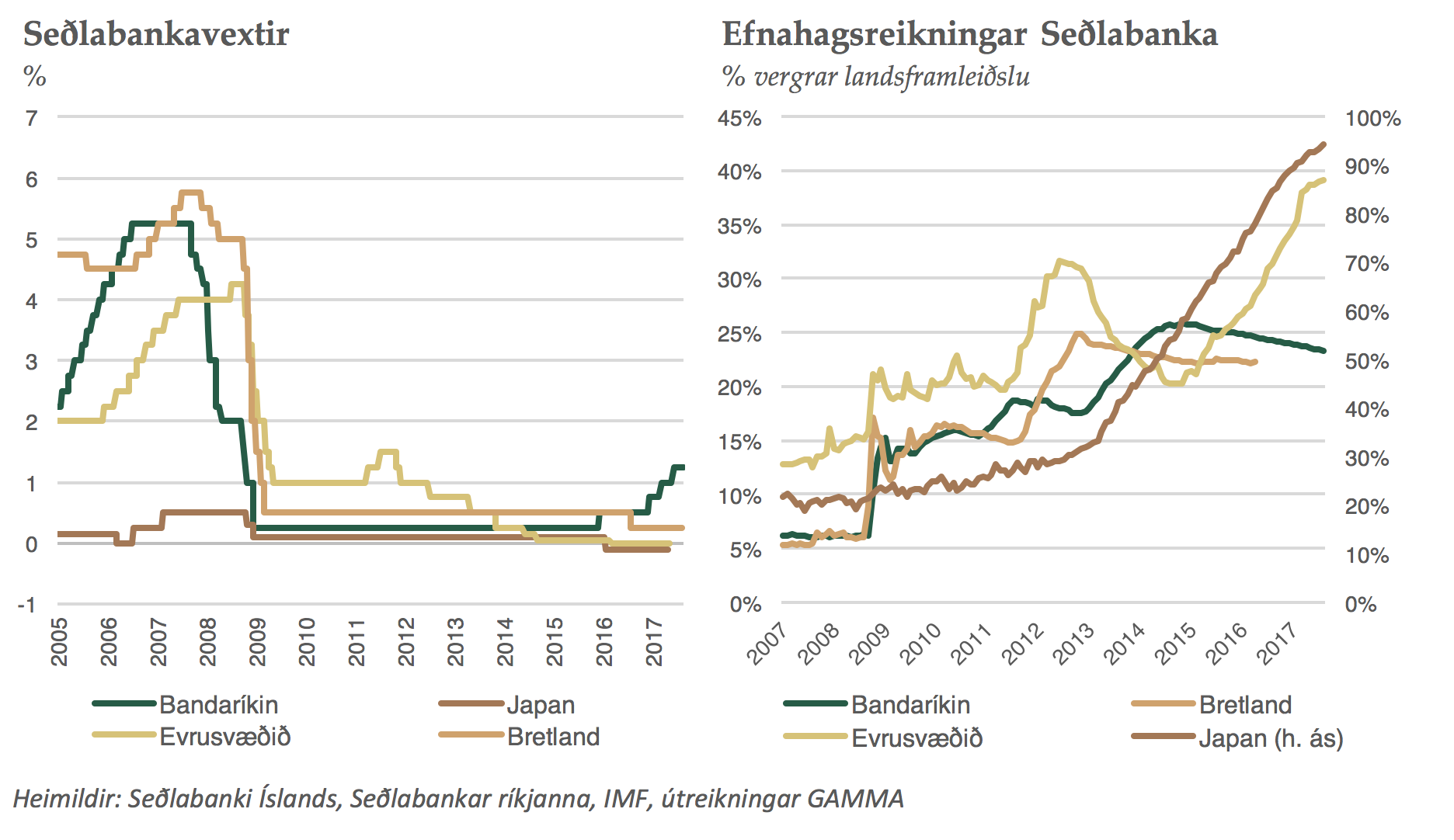

Vextir seðlabanka í þróuðum ríkjum um allan heim fóru fram af hengiflugi í kjölfar fjármálakrísunnar 2008-2009. Bandaríski seðlabankinn tók forystu í vaxtalækkunarferlinu, enda var seðlabankastjóranum Ben Bernanke mikið í mun að endurtaka ekki peningastefnumistök kreppunnar miklu - en þá kostaði aðhaldssöm peningastefna og samdráttur í peningamagni í umferð verðhjöðnun, sem dýpkaði kreppuna mikið.

Markmið seðlabankanna var auðvitað að milda lausafjárþurrð á fjármálamörkuðum og styðja við efnahagsleg umsvif hver á sínu myntsvæði, en þegar vaxtalækkun dugði ekki til og ekki var hægt að lækka vexti frekar, þá gripu þeir til svokallaðrar „óhefðbundinnar“ peningastefnu. Í stuttu máli fer hún þannig fram að seðlabankinn kaupir skuldabréf á markaði, og greiðir fyrir með því að hækka stöðu á innlánsreikningi seljandans (þ.e. með sköpun nýrra peninga; „seðlaprentun“ án prentvéla). Vegna þessa hafa efnahagsreikningar Seðlabanka á heimsvísu stækkað talsvert.

Með því að skapa eftirspurn eftir markaðsskuldabréfum var markmið þessara aðgerða að skapa hækkunarþrýsting á verð skuldabréfa, sem samsvarar lækkun á vöxtum þeirra, en þannig reyndu Seðlabankarnir að hafa bein áhrif á lengri enda vaxtarófsins til viðbótar við skammtímavexti. Auk þess juku aðgerðirnar laust fé í umferð, sem einnig var ætlað að styðja við framboð lánsfjár og vinna gegn verðhjöðnun, en hliðarverkun þessa er almenn hækkun eignaverðs á mörkuðum, þar sem fjárfestar hafa reynt að koma lausu fé í ávöxtun.

Hvort sem lækkun jafnvægisraunvaxta og verðbólguvæntinga vegna hægs efnahagsbata, sparifjárgnótt vegna lýðfræðilegrar þróunar, dalandi fjárfesting eða seðlaprentun Seðlabanka spili þar stærst hlutverk er ljóst að langtímavextir hafa farið lækkandi í flestum vestrænum hagkerfum. Vextir ríkisbréfa urðu jafnvel neikvæðir um tíma, t.d. í Japan og Þýskalandi, en það merkir að fjárfestar greiddu ríkissjóðum ríkjanna fyrir að taka lán. Samtals báru tæplega 10 billjónir útistandandi skuldabréfa á heimsvísu neikvæða vexti á árinu 2017, þótt sú tala hafi lækkað lítilllega upp á síðkastið. Þessi þróun hefur síðan smitað yfir í aðra markaði, þar sem hlutabréf hafa á köflum sýnt fádæma ávöxtun undanfarinn áratug, ekki síst í Bandaríkjunum.

2. Evrukrísan

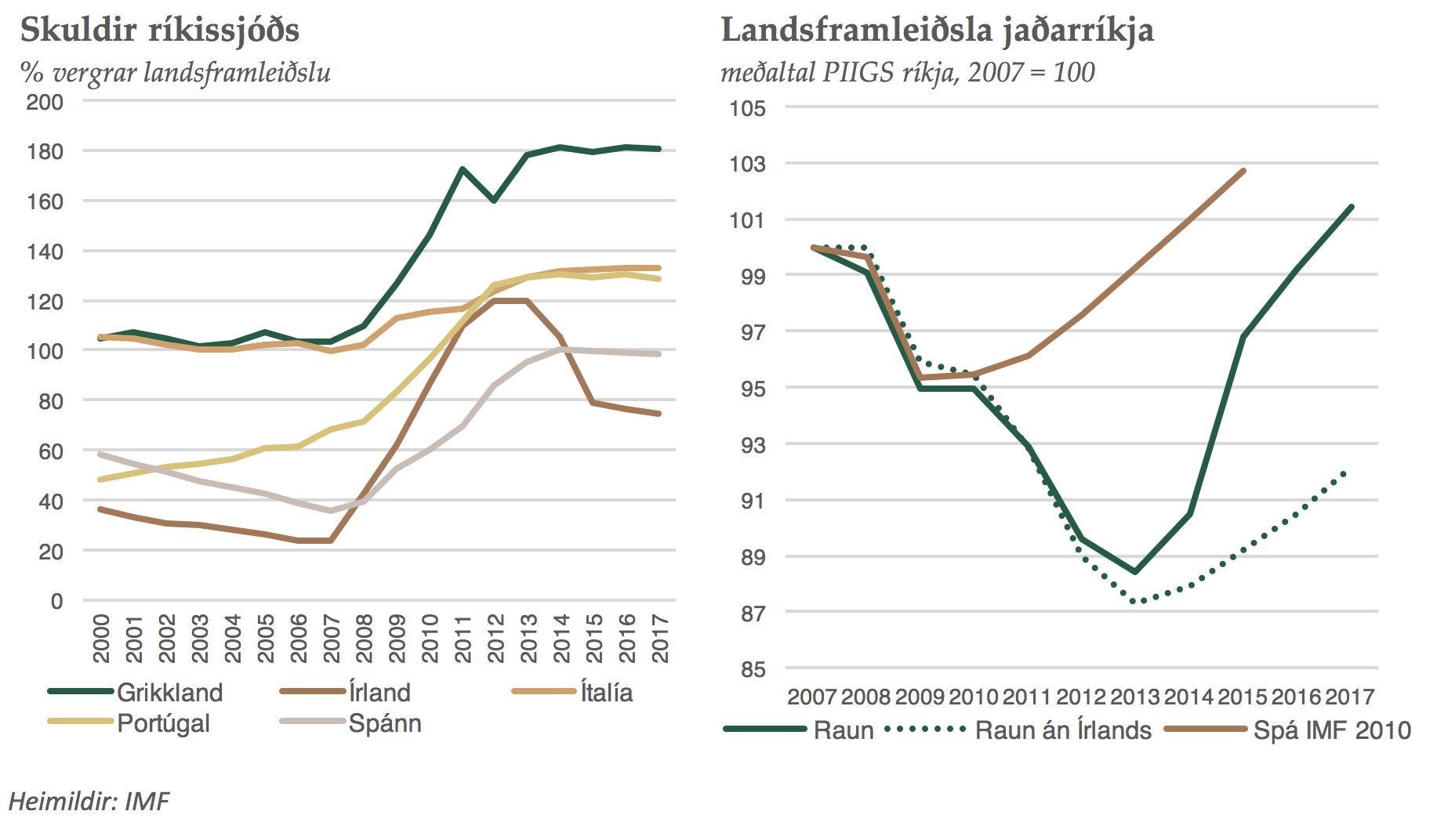

Frá því að fyrst komst upp um faldar lántökur Grikkja árið 2009 hefur skuldavandi evruríkja verið í kastljósi alþjóðlegra fjármálamarkaða. Í stuttu máli voru mörg evruríki (einkum hinn svokallaði PIIGS-hópur, þ.e. Portúgal, Ítalía, Írland, Grikkland og Spánn) mjög skuldsett þegar fjármálakrísan reið yfir. Að hluta var skuldsetningin til komin vegna samleitni í vaxtastigi í álfunni eftir upptöku evrunnar, sem merkti að jaðarríki álfunnar áttu þess kost að taka lán á sambærilegum kjörum og Þjóðverjar, án þess þó að sýna þýska ráðdeild í ríkisrekstrinum. Skuldirnar jukust svo hratt vegna beins og óbeins kostnaðar við alþjóðlegu bankakreppuna á árunum eftir 2008.

Það dýpkaði skuldakrísuna mjög hve illa ríkjunum gekk að „vaxa undan skuldunum,“ en alþjóðlegar fjármálastofnanir og greiningaraðilar vanmátu bæði hversu mikil og neikvæð áhrif aðhaldsaðgerða reyndust á hagvöxt ríkjanna, og hve sársaukafull innri gengisfelling getur verið (þ.e. bein lækkun launa og verðlags til að endurheimta samkeppnisstöðu). Um tíma ríkti jafnvel óvissa um framtíð sameiginlega gjaldmiðilsins, þar sem hætta var talin á að einhver ríkjanna vildu heldur segja sig frá myntsamstarfinu, en takast á hendur sú sársaukafulla aðlögun sem fastgengið krefðist (nú, eða að hin betur stæðu ríki álfunnar myndu heldur vísa vandræðaríkjunum á dyr, en veita nauðsynlega fjárhagsaðstoð).

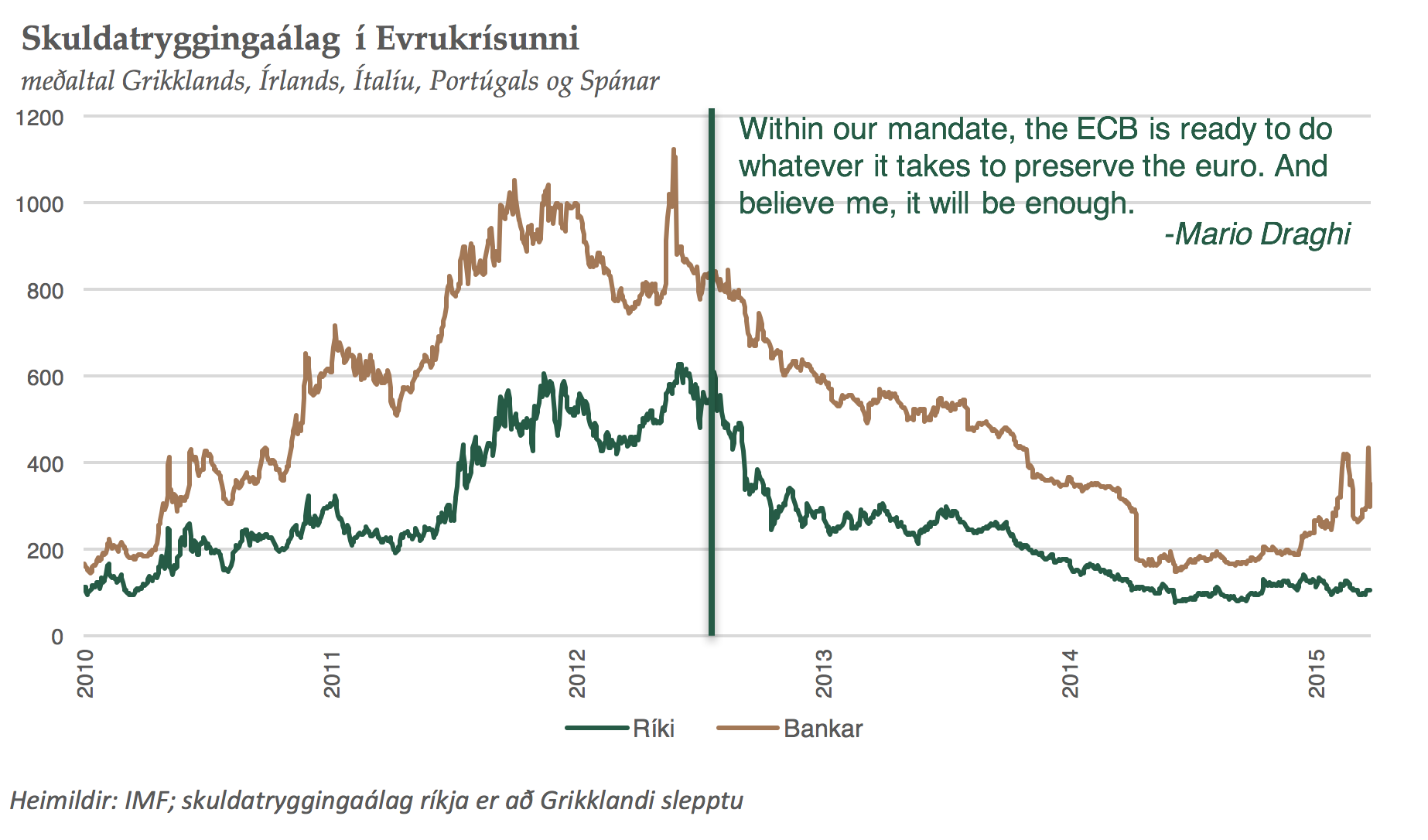

Þegar fjárfestar tóku að óttast að einhver ríkjanna gætu átt í erfiðleikum með að standa við skuldbindingar sínar varð kreppan svo sífellt erfiðari viðfangs, því hækkandi áhættuálag á skuldum ríkjanna merkti að þau gætu lent í vandræðum með að endurfjármagna lán sem féllu á gjalddaga. Þá bætti ekki úr skák að bankar með starfsemi í jaðarríkjunum voru meðal stærstu eigenda skuldabréfa þeirra, svo áhyggjur af gjaldfærni ríkjanna smitaðist yfir í áhyggjur af gjaldfærni bankanna. Það voru svo ríkissjóðirnir sjálfir sem voru í bakábyrgð fyrir skuldbindingar bankanna, og þannig varð til eins konar endurvarp sem magnaði samtímis upp áhyggjur fjárfesta af bankakerfi álfunnar og stöðu ríkissjóðs ríkjanna, eins og sést glöggt á skuldatryggingarálagi þeirra.

Þótt skuldavandi álfunnar (og þá sérstaklega ríkjanna sem verst standa, svo sem Grikklands) sé langt því frá leystur tók öldurnar loks að lægja á árinu 2012. Að hluta er ýmsum umbótum á stofnunum evrusvæðisins fyrir að þakka, sem gera Evrópusambandinu kleift að koma ríkjum í skuldavanda til aðstoðar og draga úr líkunum á sambærilegu áfalli síðar með því að auka miðstýringu ríkisfjármála og bankaeftirlits (þótt víst sé að mörg ríki sambandsins hafi kyngt umbótunum með óbragð í munni).

Það sem reið baggamuninn var þó orðaval seðlabankastjórans Mario Draghi, sem hét því í ræðu í Lundúnum síðsumars 2012 að beita öllum tiltækum ráðum til þess að standa vörð um evruna – hvað sem það kostaði.

3. Fjórða iðnbyltingin

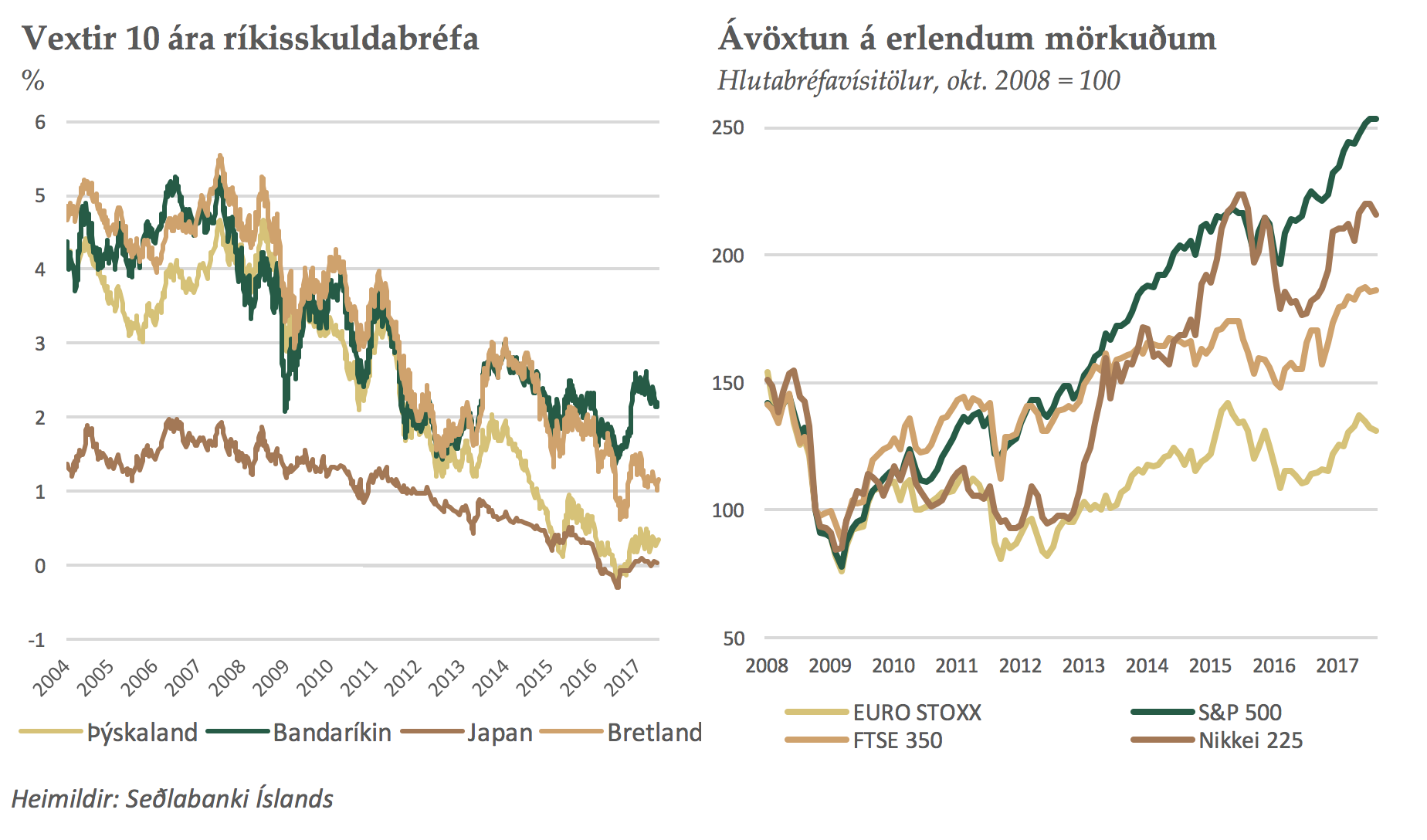

Stundum er sagt að fyrsta iðnbyltingin hafi hafist með gufuvélinni á 18. öld, sú önnur hafi átt sér stað um aldamótin 1900 með uppfinningu símans, ljósaperunnar og sprengihreyfilsins, sú þriðja með tilkomu tölvunnar á seinni hluta 20. aldarinnar, og sú fjórða standi nú yfir, en þar er átt við þær breytingar sem snjalltækni, gervigreind og aðrar tækniframfarir munu hafa í för með sér um fyrirsjáanlega framtíð.

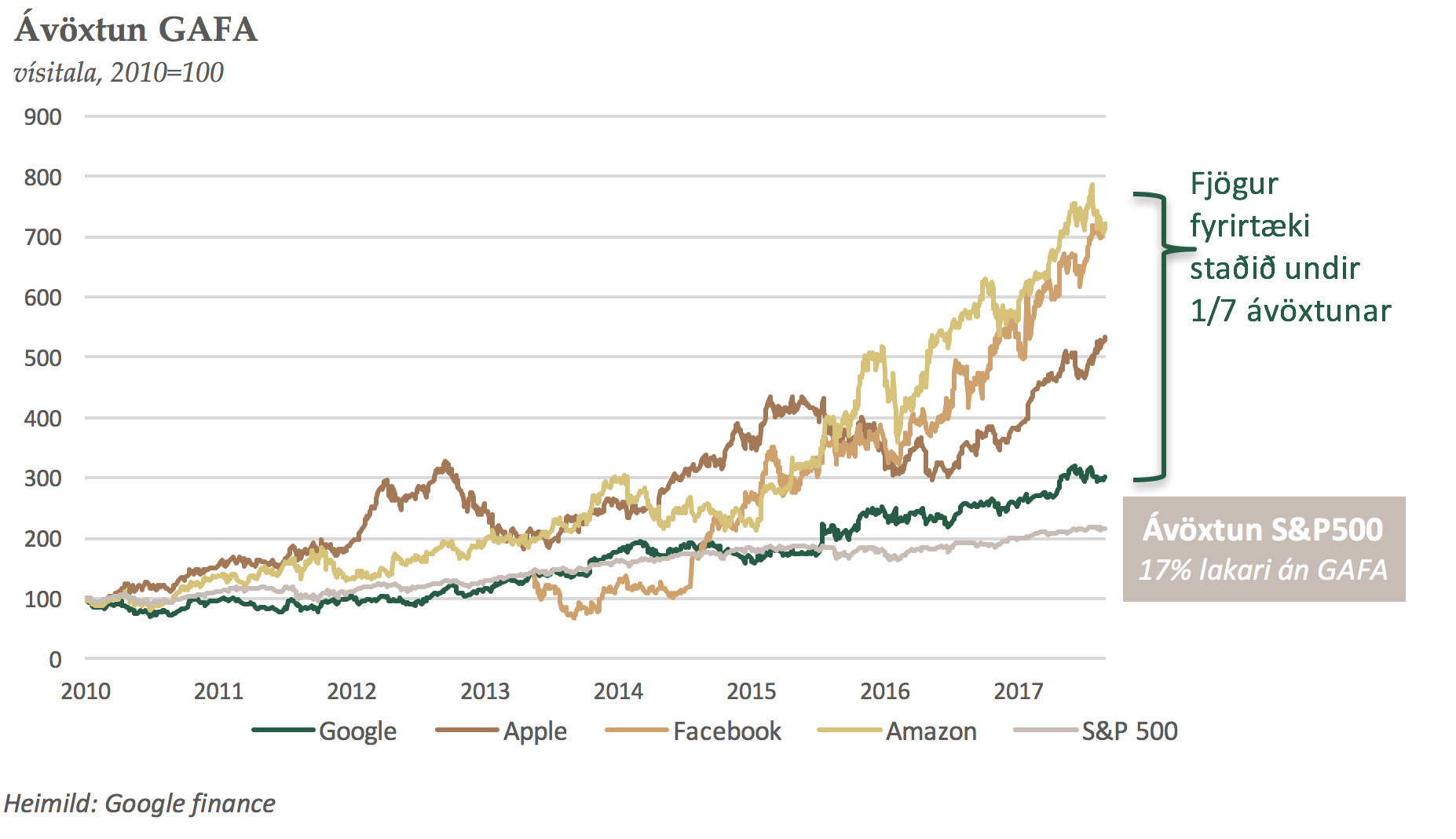

Þótt við heyrum oftast rætt um áhrif fjórðu iðnbyltingarinnar á samfélag okkar og daglegt líf, þá hafa áhrif hennar á fjármálamarkaði ekki verið minni. Það sést glöggt þegar þróun hlutabréfaverðs Google, Apple, Facebook og Amazon - sem eru jafnan talin í forystu fjórðu iðnbyltingarinnar – er skoðuð, en flest hafa þau skilað margfaldri ávöxtun á við bandaríska hlutabréfamarkaðinn í heild. Raunar er markaðsvirði fyrirtækjanna orðið svo umfangsmikið að heildarávöxtun bandarískra hlutabréfa ræðst að verulegu leyti af gengi félaganna fjögurra. Ávöxtun S&P500 vísitölunnar (sem vegur saman ávöxtun 500 bandarískra hlutafélaga) var um 117% frá árinu 2010 og fram til september 2017, en þar af mátti rekja um 1/7, eða 17%, eingöngu til GAFA-félaganna.

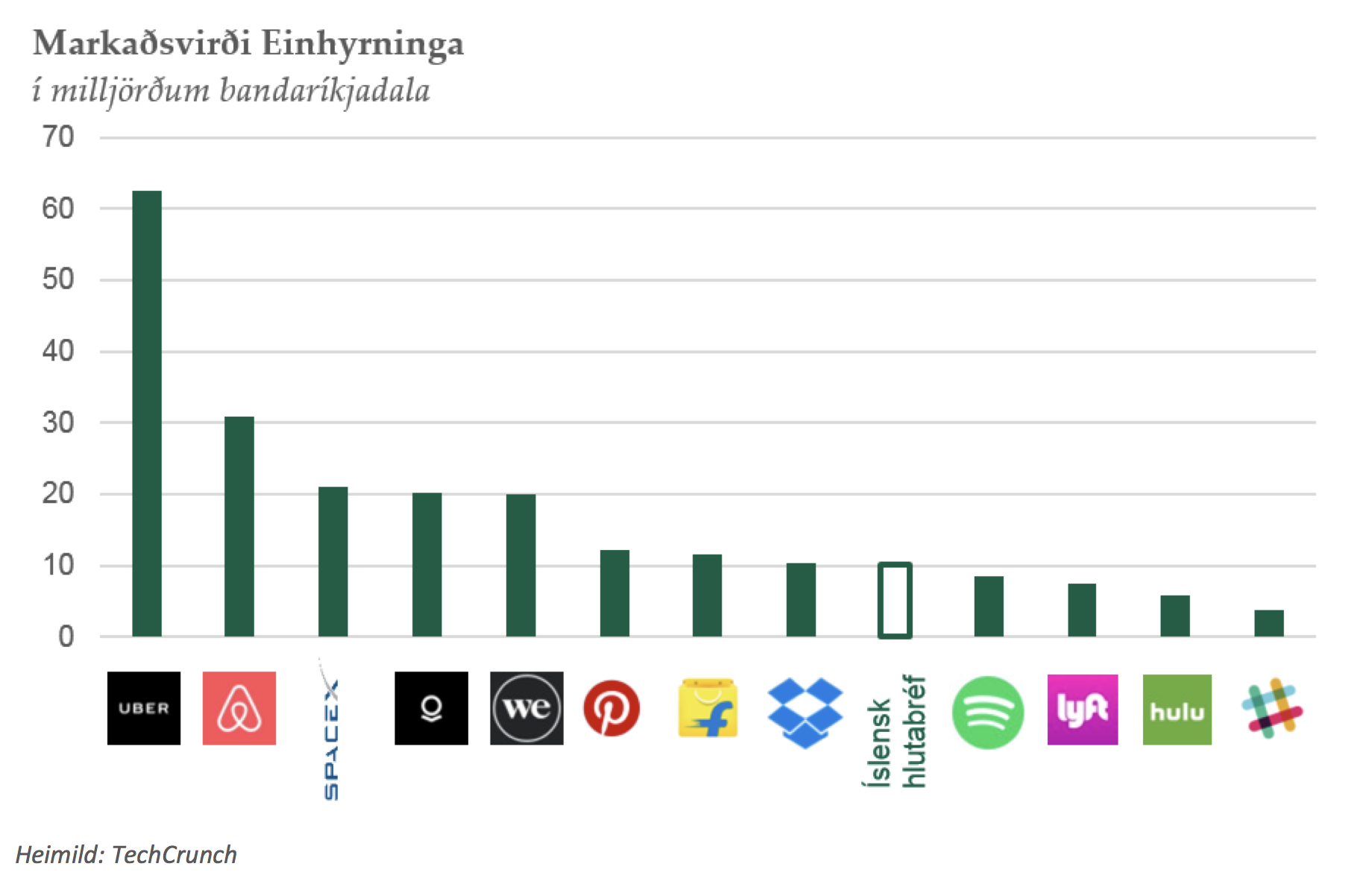

Uppgangur framvarðasveitar fjórðu iðnbyltingarinnar er þó ekki bundinn við risavaxin félög á skráðum hlutabréfamarkaði, því mikill vöxtur hefur jafnframt orðið hjá „minni“ nýsköpunarfyrirtækjum. Nýyrðið einhyrningur er notað yfir óskráð nýsköpunarfyrirtæki sem hafa aflað hlutafjár á verðmati umfram milljarð bandaríkjadala. Einhyrningur var einhvertíman réttnefni, enda voru slík félög hálfgerðar goðsagnaverur fyrir ekki svo löngu, en þeim hefur farið hratt fjölgandi undanfarin fimm ár eða svo og nema nú á þriðja hundrað á heimsvísu. Sumir álitsgjafar ganga jafnvel svo langt að kalla óskráða markaði hina nýju skráðu markaði (e. private markets are the new public markets) vegna þess hve umfangsmikil félögin eru orðin og hve margt í rekstri þeirra minnir á þroskuð félög á markaði. Stærsti einhyrningurinn, akstursþjónustan Uber, er nú metinn á meira en 60 milljarða bandaríkjadollara, en það er um sexföld stærð íslenska hlutabréfamarkaðarins í heild – sem undirstrikar e.t.v. áhættuna sem felst í því að fjárfesta eingöngu á íslenskum markaði.

4. Óvænt kosningaúrslit

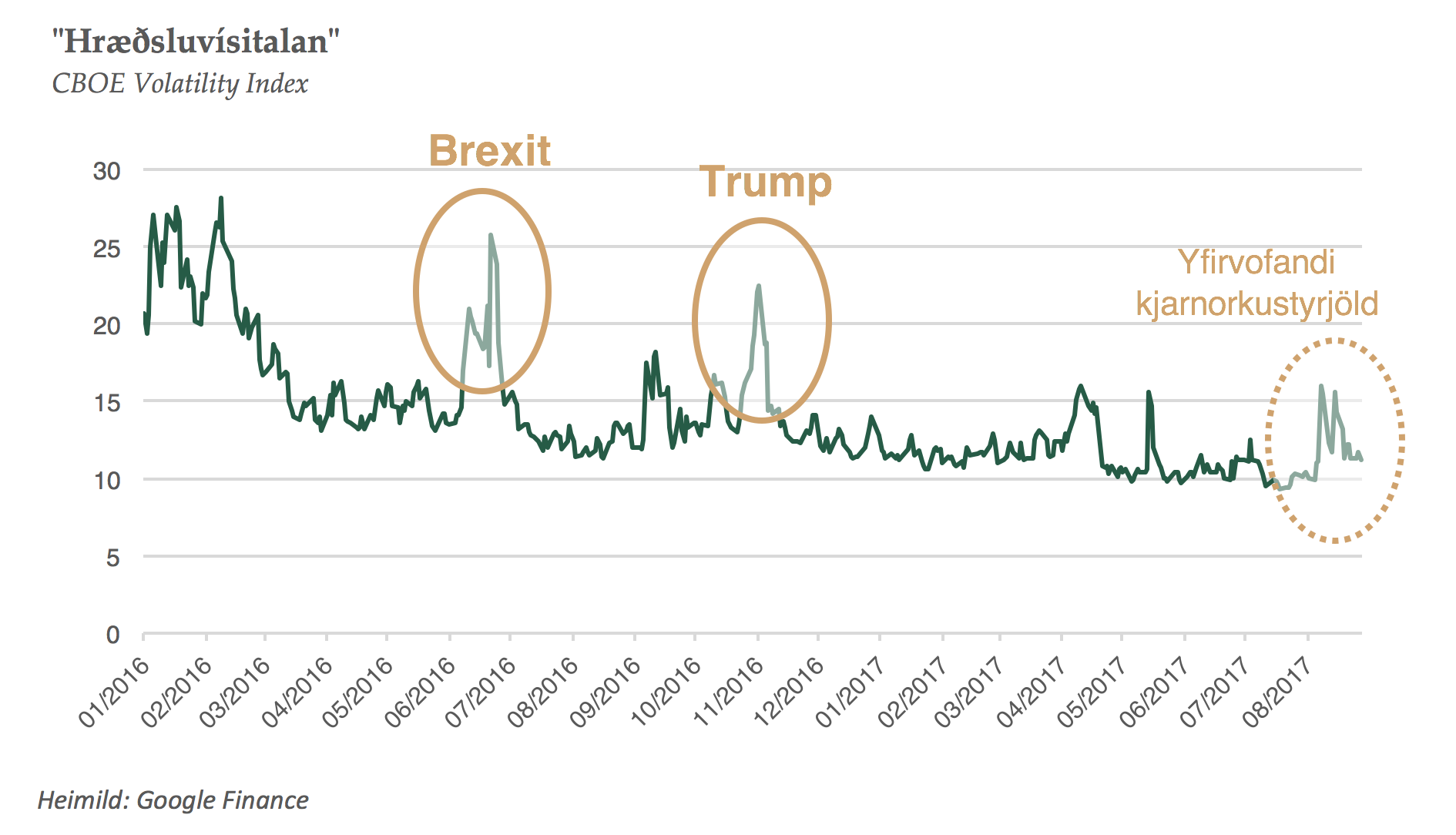

Hræðsluvísitalan svokallaða (CBOE Volatility Index) mælir hversu dýrt er að kaupa valrétti á bandarísk hlutabréf, en þeir verka sem eins konar trygging gagnvart stórum hreyfingum á markaði. Eftir því sem fjárfestar eru reiðubúnir að greiða meira fyrir slíka tryggingu, þeim mun meiri óróa búast þeir að jafnaði við, en þaðan fær vísitalan nafn sitt.

Sé litið til síðustu 18 mánaða eða svo er nokkuð ljóst hvað olli mestum óróa á mörkuðum, en óvænt kosningaúrslit eru þar efst á blaði; ákvörðun Breta um að segja skilið við Evrópusambandið annarsvegar og kjör Donalds Trump sem forseta Bandaríkjanna hinsvegar. Til samanburðar er vopnaskak í tengslum við kjarnorkudeilur Bandaríkjamanna og Norður-Kóreu í ágúst síðastliðnum merkt inn á myndina hér að neðan. Þótt áhrif úrslitanna á markaði hafi auðvitað verið mikil (eins og þeir sem fylgjast með gengi pundsins hafa til dæmis tekið eftir!), þá er mikilvægari lærdómur fólginn í því hversu óvænt þau voru.

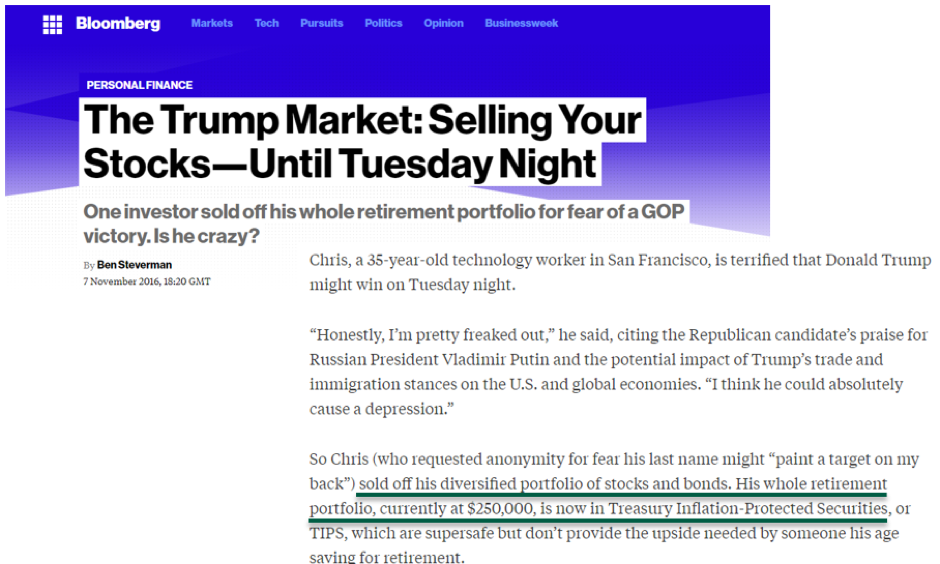

Í aðdraganda kosninganna í Bandaríkjunum birtist fjöldi frétta af fjárfestum, sem voru sannfærðir um að hlutabréfamarkaðir myndu hrynja ef einstaklingur með skapgerð Trumps yrði kjörinn á forsetastól. Einn þeirra, 35 ára forritari að nafni Chris, sagðist í samtali við Bloomberg vera sannfærður um að Trump myndi standa uppi sem sigurvegari kosninganna. Hann gekk svo langt að selja öll hlutabréf úr safninu sínu, og fjárfesta þess í stað í verðtryggðum ríkisbréfum til að búa sig undir úrslitin.

Eins og við vitum núna hafði Chris rétt fyrir sér um úrslit kosninganna – en það reyndist honum dýrkeypt. Þvert á væntingar fjárfesta varð kjör Trumps upphafið að öflugu hækkunarferli á hlutabréfamörkuðum vegna loforða hans um auknar innviðafjárfestingar, skattalækkanir og afreglun, hvað sem skapgerð hans og skoðunum líður.

Þannig geta fjárfestar dregið mikilvægan lærdóm af óvæntum kosningaúrslitum undanfarinna mánaða: Það er tvennt ólíkt að hafa rétt fyrir sér um fréttirnar og viðbrögð markaða. Á endanum er nefnilega ekki alltaf víst að besta vörnin gegn óvæntum atburðum sé sú að sjá þá fyrir, heldur getur borgað sig að stefna að vel dreifðu eignasafni og missa ekki kjarkinn þrátt fyrir óvissu.

Hafsteinn HaukssonHagfræðingur GAMMA í Lundúnum