-

Valdimar Ármann, CEO GAMMA Capital Management

Valdimar Ármann, CEO GAMMA Capital Management

Vísbending: Höft á Íslandi orðin hluti af hagstjórn

Valdimar Ármann, forstjóri GAMMA skrifar um höft á Íslandi sem hluta af hagstjórn Seðlabanka Íslands í grein í Vísbendingu á dögunum.

Athyglivert er að fylgjast með auknum umsvifum Seðlabanka Íslands og nýjum tækjum og tólum í formi fjármálastöðugleikaráðs, kerfisáhættunefndar og beitingu þjóðhagsvarúðartækja. Hluti af vopnabúri Seðlabankans í þjóðhagsvarúðartækjum eru höft á fjárfestingar erlendra aðila á Íslandi, þ.e. innflæðishöft sem hafa ítrekað sögð vera „þriðja víglínan“, án þess að það hafi verið útskýrt sérstaklega nánar hvað það þýðir. En það er í það minnsta erfitt að sjá hvernig og hvenær fyrsta og önnur víglína Seðlabankans hafi verið brotin á einhverju stigi sem krafðist þess að þriðja víglínan væri dregin (eða reist?) og hvaða nauðsyn krefst þess að hún sé varin jafngrimmt verið hefur.

Verðbólgumarkmið plús eða haftamarkmiðið?

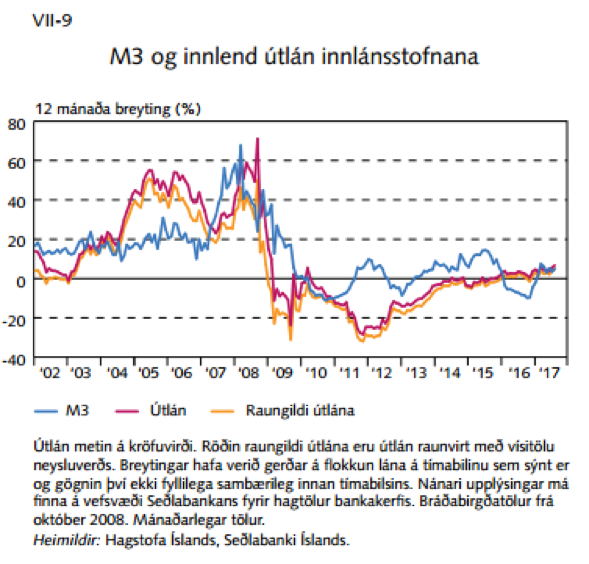

Segja má að vopnabúr Seðlabankans gangi undir heitinu „Verðbólgumarkmið plús“ og teljist vera nauðsynlegt til að hægt sé að halda íslensku krónunni sem sjálfstæðri og fljótandi mynt. Það er gott og vel að Seðlabankinn hafi einhver önnur stjórntæki en bara vextina að vopni í baráttu sinni við verðbólguna en það er erfitt að sjá það réttlætanlegt að í núverandi stöðu hagkerfisins sé keyrt á mörgum bremsum samtímis. Það hlýtur að þurfa að horfa á heildarmyndina sem er staða hagkerfisins og samspil þjóðhagsvarúðartækja og má m.a. líta til þess að núverandi hagvaxtarskeið er ekki keyrt áfram með aukinni skuldsetningu og auknu peningamagni í umferð, eins og má sjá á meðfylgjandi mynd yfir M3 og innlend útlán innlánsstofnana. Aukinheldur er á sama tíma jákvæður viðskiptajöfnuður, svo ekki sé minnst á að verðbólga hefur verið undir markmiði Seðlabankans í um fjögur ár.

Peningamagn í umferð og innlend útlán innlánsstofnana

Heimild: Hagstofa Íslands og Seðlabanki Íslands. Mynd: Hagvísar sep 2017

Hluti af Verðbólgumarkmiði plús eru nú ýmis konar takmarkanir og höft, m.a. skert aðgengi að lánsfé í gegnum háar eiginfjárkröfur á bankanna, spákaupmennska með afleiðunotkun á krónuna er bönnuð, takmarkanir á veðsetningu íbúðarhúsnæðis við 85% og aðgengi að erlendri lántöku er skert. Í ofanálag við þessar takmarkanir er lánsfé líka gert dýrt með háum vöxtum og vaxtamun við útlönd haldið ríflegum. Þá má setja spurningamerki við þessi völd sem Seðlabankinn hefur fengið og hvað verður næsta þjóðhagsvarúðartækið sem þeir hugsa upp á. Höft og takmarkanir hljóta að eiga að vera neyðarúrræði en ekki hluti af hagstjórninni.

Misráðin innflæðishöft

Innflæðishöft Seðlabankans snúa að því að hefta innflæði til Íslands með því að láta erlenda fjárfesta binda 40% af kaupfjárhæð í íslenskum skuldabréfum inn á vaxtalausan reikning í íslenskum banka. Seðlabankinn skrifar sjálfur í Rammagrein PM 2016/4 að „umtalsverð óvissa ríkir um hversu árangursrík fjárstreymistæki eru í ljósi takmarkaðrar reynslu“ og að „takmarkaðar vísbendingar eru um að notkun fjárstreymistækja hafi dregið úr umfangi innflæðis og þar með hækkun á gengi innlends gjaldmiðlis“. Í rauninni eru þó ótvíræðar vísbendingar um að notkun fjárstreymistækja stuðli að breyttri samsetningu innflæðis, en það er óljóst hvers vegna Seðlabanki Íslands telur þörf á því þar sem innflæði til Íslands var ekki að stuðla að útlánaþenslu, miklum eignaverðshækkunum eða öðru ójafnvægi. Það má nú sjá að þessi tilraunastarfsemi Seðlabankans með beitingu fjárstreymistækja hefur einmitt skilað þeirri niðurstöðu að samsetning innflæðis hefur breyst, þar sem erlendir fjárfestar hafa á þessu ári fjárfest fyrir um 90 milljarða króna á Íslandi en þar af einungis nettó um 6 milljörðum í íslenskum skuldabréfum en um 40 milljörðum í íslensk hlutabréf. Þessi mikli áhugi á íslenskum hlutabréfum hefur ekki áður verið til staðar en þetta er meiri fjárfesting en átti sér stað samtals árin 2015 og 2016. En eru höftin kannski tilkomin vegna gríðarlega hás hlutfalls erlendra fjárfesta á íslenskum markaði? Erlendir fjárfestar eiga nú um 14% af íslenska ríkisskuldabréfamarkaðnum (og hlutfallið er um 7% ef ríkistryggð skuldabréf Íbúðalánasjóðs eru talin með sem ríkisskuldabréf) sem er mjög lágt hlutfall í alþjóðlegum samanburði. Til samanburðar eiga erlendir fjárfestar um 30% af ríkisskuldabréfum í Svíþjóð og hefur það hlutfall farið lækkandi úr 50%.

Blóðtaka af fyrirtækjaskuldabréfamarkaði

Fyrirtæki, sveitarfélög, opinber fyrirtæki og bankarnir þurfa reglulega að sækja sér fjármagn á skuldabréfamarkaðinn til að fjármagna sig og hefur skuldabréfaútgáfa á þessu ári verið þó nokkur eða um 10-20 milljarðar króna í hverjum mánuði. Á sama tíma hafa lífeyrissjóðirnir lánað mánaðarlega um 10 milljarða króna í sjóðfélagalán ásamt því að fjárfesta um 8 milljörðum mánaðarlega erlendis. Í rauninni hefur öll nettó fjárfestingarþörf lífeyrissjóðanna undanfarin misseri farið í sjóðfélagalán og erlendar fjárfestingar. Samhliða lítilli fjárfestingargetu lífeyrissjóðanna í markaðsskuldabréfum eru höft á erlenda fjárfesta og hefur því myndast mikið ójafnvægi í framboði og eftirspurn á íslenskum skuldabréfamarkaði. Leiða má líkur að því að heft innflæði erlendra fjárfesta á skuldabréfamarkaðinn samhliða auknu útstreymi innlendra fjárfesta í erlendar fjárfestingar sé nú farið að hafa veruleg áhrif á miðlunarferli peningastefnunnar á þann hátt að vaxtalækkanir eru ekki að skila sér að fullu til fyrirtækja og heimila.

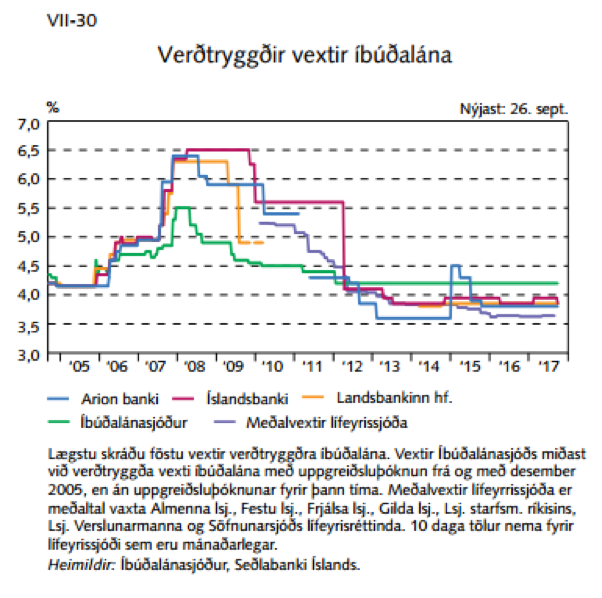

Verðtryggðir vextir íbúðalána

Heimild: Íbúðalánasjóður og Seðlabanki Íslands. Mynd: Hagvísar sep 2017

Þar sem enginn tekur lán á stýrivöxtum - og einungis ríkissjóður tekur lán á ríkisvöxtum - þarf að skoða hvaða kjör eru í boði fyrir heimili og banka. Líkt og kemur fram í nýjustu Peningamálum Seðlabankans í nóvember og má sjá á mynd yfir verðtryggða vexti íbúðalána, hafa verðtryggðir útlánavextir bankanna staðið nær óbreyttir frá því Seðlabankinn hóf vaxtalækkunarferli í ágúst á seinasta ári, og hefur síðan þá lækkað stýrivexti um 1,5%. Að sama skapi hefur vaxtaálag á fyrirtækjaútgáfur verið að aukast umtalsvert þar sem innflæðishöftin hafa búið til mikinn skort á fjármagni til innlendra aðila sem eru háð því að fjármagna sig í krónum. Í rauninni hafa vaxtalækkanir bara skilað sér í gegnum tvær leiðir þ.e. ef tekin eru lán á breytilegum REIBOR vöxtum eða vextir á sjóðsfélagalánum lífeyrissjóðanna.

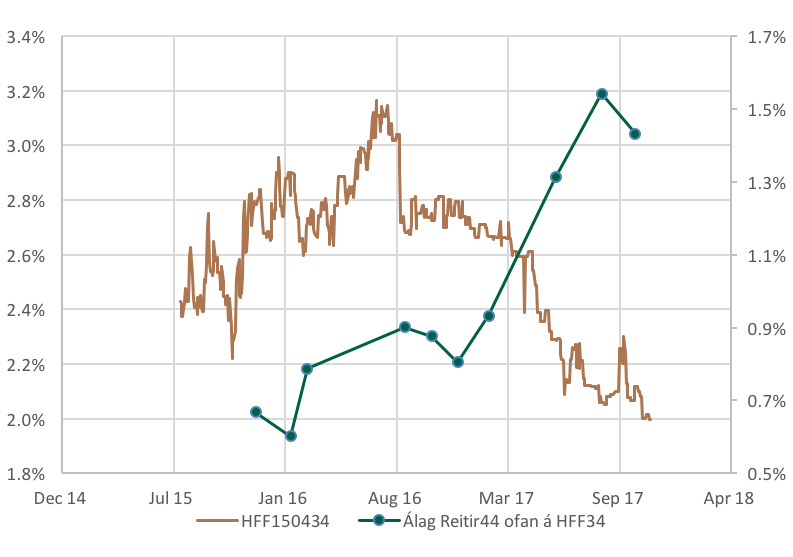

Ávöxtunarkrafa á HFF34 og álag á skuldabréfaútgáfu Reita

Erlend fjárfesting er æskileg

Vaxtamunur við útlönd er nú á bilinu 2-4% til skemmri tíma og horft til lengri tíma verðbréfa á bilinu 2,5-4,5%, og umtalsvert meiri ef horft er til langtíma vaxtakostnaðar íslenskra heimila og fyrirtækja. Á sama tíma er 5 ára skuldatryggingarálag á erlendar skuldir ríkissjóðs um 0,8% sem er um hálfu prósentustigi hærra en álag á ríkissjóð Bandaríkjanna og hefur áhættuálag Íslands sjaldan verið lægra. Það er því ljóst að góð staða hagkerfisins hefur að litlu leyti skilað sér í bættum vaxtakjörum heimila og fyrirtækja sem kemur til af því að Seðlabankinn beitir samhliða mörgum stjórntækjum, m.a. vaxtastigi og innflæðishöftum, af fullum þunga sem hefur haldið vaxtakostnaði íslensks hagkerfis mun hærri en nú er ástæða er til.

Það er óumdeilt að þátttaka erlendra fjárfesta er æskileg á innlendum markaði. Ýmislegt vinnst með því, m.a. að markaðurinn hlýtur að dýpka þar sem erlendir fjárfestar stjórnast af öðrum hvötum en þeir innlendu ásamt því að þeir hafa aðra sýn og þekkingu sem nýtist vel í íslensku hagkerfi. Fjárfestadreifing dregur einnig úr staðbundinni áhættu og við deilum efnahagslegum áföllum með erlendum fjárfestum. Erlendir fjárfestar mynda þannig gott mótvægi við innlenda fjárfesta og ættu að öðru jöfnu að dýpka bæði gjaldeyrismarkaðinn sem og markaði í Kauphöll samhliða sem þeir myndu stuðla að lægri vaxtakostnaði heimila og fyrirtækja.

- Greinin birtist í Vísbendingu, 45. tölublaði, 35. árgangi 2017.