Mörgum spurningum ósvarað

Már Guðmundsson, seðlabankastjóri, var í viðtali í útvarpsþættinum Sprengisandi síðastliðinn sunnudag. Margt áhugavert kom þar fram sem ástæða er til að staldra við og velta vöngum yfir. Agnar Tómas Möller, sjóðsstjóri hjá GAMMA, fer hér yfir nokkur atriði sem komu fram í viðtalinu.

Mörgum spurningum enn ósvarað

Viðtal við Má Guðmundsson á Sprengisandi sunnudaginn 27. nóvember var um margt áhugavert. Þótt margt jákvætt megi taka úr viðtalinu, svo sem bjartsýni Seðlabankastjóra um að vaxtastig geti lækkað á Íslandi horft fram á veginn, kom ýmislegt fram í máli Seðlabankastjóra sem ástæða er til að staldra við og ræða nánar en gert var í umræddu viðtali.

Að mati undirritaðs mætti oftar fara fram opinber umræða við Seðlabankastjóra með meiri gagnrýni og skoðanaskiptum um peningastefnuna og framkvæmd hennar. Það hefur löngum verið tilhneiging hjá Seðlabankanum að taka frekar afstöðu með rökstuðningi hærri vaxta en lægri, vera sérlega varkár þegar kemur að túlkun á verðbólguhorfum og væntingum, og túlka almennt alla óvissu frekar sem tilefni til aðhaldsamrar peningastefnu en slakrar.

Er það tilgangur þessarar greinar að fara yfir nokkur atriði sem komu fram í viðtalinu, í sumum tilfellum með beinni gagnrýni á ummæli Seðlabankastjóra en í öðrum tilfellum með því augmiði að ræða sérstaklega ákveðin atriði peningastefnunnar.

Fyrirsagnir undirkaflanna eru teknar beint úr máli Seðlabankastjóra í viðtalinu – þau eru þó ekki endilega í þeirri röð sem þau komu þar fyrir.

„Það er komin töluverð þensla í þjóðarbúskapinn ... bíllinn er kominn yfir löglegan hraða!“

Ágætt væri að Seðlabankinn myndi útskýra hvað hann ætti við með „töluverðri þenslu í þjóðarbúskapnum“ og að hvaða leyti hún muni leiða til verðbólgu. Seðlabankinn hefur ítrekað nefnt að svokölluð „framleiðsluspenna“ kunni að vera ofmetin, sem er í samræmi við hvað aðrir Seðlabankar eru að reka sig á, s.s. í Bandaríkjunum og Svíþjóð, að atvinnustig nálægt fullri getu hagkerfisins er ekki að leiða til neinnar verðbólgu. Með öðrum orðum hefur hið klassíska samband atvinnuleysis og verðbólgu að einhverju leyti brotnað niður.

Á Íslandi hefur störfum einkum fjölgað í ferðaþjónustu sem hefur verið mætt með innflutningi vinnuafls. Með seinustu kjarasamningum og styrkingu krónunnar hafa íslensk láglaunastörf orðið hálauna- eða meðallaunastörf í alþjóðlegum samanburði og eru mönnuð með innfluttu vinnuafli. Gylfi Zoega, prófessor í hagfræði og meðlimur í peningastefnunefnd, fjallar um þetta í grein í Vísbendingu, 23. maí síðastliðinn. Þar segir Gylfi m.a.:

„Sameiginlegur vinnumarkaður Evrópska efnahagssvæðisins hefur í för með sér að tengsl verðbólgu- og atvinnuleysis slitna á einhverju bili .... Þegar atvinnuleysi minnkar í örum hagvexti þá flytur erlent (sem innlent) vinnuafl til landsins sem dregur úr þrýstingi á laun og verðlag“.

Á sama tíma getur háskólamenntað fólk síður en svo gengið að hálaunuðum störfum við sitt hæfi. Samkvæmt tölum Vinnumálastofnunar hefur atvinnuleysi háskólafólks verið að aukast undanfarið. Eitthvað launaskrið hefur þó átt sér stað en það hefur ekki leitt til verðbólgu í ljósi þess að verð á almennri þjónustu hefur hækkað langtum minna en laun s.l. tvö ár. Á sama tíma dragast lán heimila saman að raunverði og sparnaður þeirra eykst.

Eftir stendur að hækkun húsnæðisverð, eini hluti vísitölunnar sem hefur hækkað, er drifin áfram af húsnæðisskorti og fjölgun ferðamanna. Mætti kannski segja að „þensla“ sé „loðið hugtak“?

„Verðbólguspá bankans sem þýddi verðbólgu um markmið yfir allt [spá] tímabilið“

Í viðtalinu taldi Seðlabankastjóri það til raka með óbreyttum vöxtum að núverandi spá bankans geri ráð fyrir að verðbólguspá hans verði við („um“) markmið út spátímabilið til 2019. Reyndar er það svo að út fyrri helming árs 2018 er verðbólgan á bilinu 2,1-2,5% samkvæmt spá bankans, eða að jafnaði aðeins undir markmiði.

Hins vegar er nýbirt gengisspá Seðlabankans nokkuð ólíkleg til að rætast – í það minnsta til skemmri tíma, og þar af leiðandi verðbólguspáin líka. Á sama tíma og lítið lát er á aukningu ferðamannastraumsins og innlendir fjárfestar hafa lítinn áhuga á að færa fé sitt erlendis á móti raunvaxtamun sem er um 5% í dag, spáir Seðlabankinn því að krónan veikist úr 162 (núverandi gildi gengisvísitölunnar) í 165 á næsta ári.

Því miður bendir flest til verðbólguspár Seðlabankans haldi áfram að vera of háar næstu misserin og vaxtastigið því hærra eftir því.

„Ekkert verulegt frávik frá verðbólgumarkmiði“

Seðlabankastjóri telur að frávik verðbólgu frá markmiði sé „ekkert verulegt frávik“. Síðastliðin tvö ár hefur 12 mánaða verðbólga á Íslandi verið 1,58% að meðaltali eða að jafnaði 0,9% undir verðbólgumarkmiði. Verðbólga hefur því verið „verulega“ undir markmiði seinustu 2 ár eða nær neðri mörkum verðbólgumarkmiðsins en markmiðsins sjálfs, að jafnaði.

Af sama tilefni taldi seðlabankastjóri að „verðbólga [sé] töluvert minna undir markmiðinu en í nágrannalöndum okkar“. Það er ekki erfitt að finna nágrannalönd sem hafa verðbólgu svipað nálægt markmiði og Ísland; Bandaríkin (1,6% verðbólga, 2% markmið), Kanada (1,5% verðbólga, 2% markmið) og Noregur (3,5% verðbólga, 2,5% markmið). En mergur málsins er sá að verðbólga hefur að meðaltali verið verulega undir markmiði síðastliðin tvö ár og flest bendir til að svo verði áfram í ljósi mikillar styrkingu gengisins undanfarið. Það er engin ástæða fyrir Seðlabankastjóra að gera lítið úr þeirri staðreynd eins og hann gerði í viðtali á Sprengisandi.

Um ástæður þess að verðbólga hefur verið undir markmiði

Seðlabankastjóri segir í viðtalinu að helsta ástæða þess að verðbólga hafi verið undir markmiði undanfarin misseri sé snörp lækkun á hrávöruverði. Spárnar [Seðlabankans] hafi gengið út á að þetta muni snúast við og það hafi dregist.

Gengi krónunnar hefur hins vegar styrkst um 17% á seinustu 12 mánuðum á sama tíma og hrávöruverðsvísitala Bloomberg fréttaveitunnar hefur hækkað um 5%. Þróun hrávöruverðs hefur einfaldlega lítil áhrif á verðbólguna núna í samhengi við gengi krónunnar og líklega væri betra ef Seðlabankinn myndi leggja minni áherslu á spár um olíuverð en hann hefur gert undanfarin misseri og ár.

Eru skuldabréfakaup „spákaupmennska“?

Seðlabankastjóri telur aukningu í beinni erlendi fjárfestingu vera mjög ánægjulega á sama tíma og hann gleðst yfir engri fjárfestingu erlendra aðila í skuldabréfum, enda hafa fjárstreymisreglur Seðlabankans frá því í júní með öllu girt fyrir fjárfestingar erlendra aðila í þeim.

Það hlýtur að vera nýjung innan fjármálafræðanna að fjárfestar verði „kvikir“ skammtímafjárfestar við það eitt að fjárfesta í skuldabréfum, jafnvel þótt um sé að ræða lengri tíma ríkisskuldabréf þar sem fjárfestar búast við að þola miklar verðsveifur, í innlendum fyrirtækjaskuldabréfum þar sem fjárfestar hafa takmarkaðan seljanleika, eða í fjárfestingum í ýmsum sérhæfðum verkefnum í gegnum skuldabréfaútgáfur. Öll rafræn skuldabréf falla undir innstreymisreglur Seðlabankans. Á sama tíma hafa fjárfestar fulla heimild til að fjárfesta á innlendum hlutabréfamarkaði þar sem þeir geta tekið fjárfestingar sínar út úr hagkerfinu hvenær sem þeir vilja.

Ummæli Seðlabankastjóra varpa einfaldlega ljósi á fáránleika innflæðishaftanna, hvernig þau eru útfærð og afstöðu bankans til mismunandi fjárfestingaforma. Í stað þess að aflétta höftum eru önnur höft sett á í staðinn, sem í þessu tilviki munu bæði brengla sem og leiða til einsleitari og grynnri fjármálamarkaðar og koma í veg fyrir myndun viðskiptatengsla við útlönd með því binda innlendan fjármálamarkað enn á ný í höft.

Kannski mun gæfa þjóðarbúsins snúast við einn daginn, vonandi hafa erlendir fjárfestar þá ekki misst allan áhuga á fjárfestingum á Íslandi.

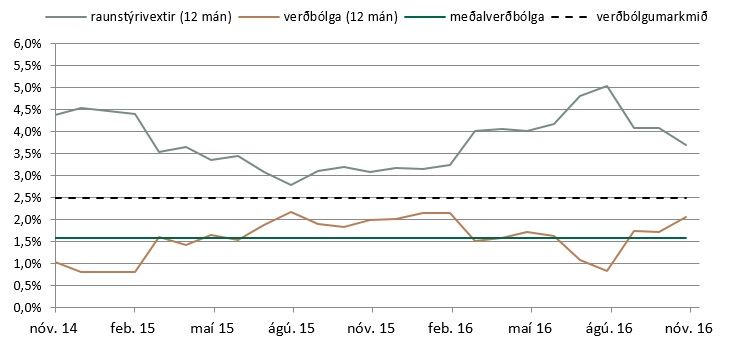

„Í sögulegu samhengi eru þessir vextir sem eru núna, með því lægsta sem við höfum séð.“

Seðlabankastjóri rakti að nafnvextir Seðlabankans, 5,25%, séu sögulega lágir eða að meðaltali svipaðir og meðaltal alþjóðlegra vaxta frá 1870, og bætti við að það væri jákvætt fyrir sparnað og áframhaldandi uppbyggingu lífeyrissjóðskerfisins að vextir væru háir.

En líkt og Seðlabankstjóri hefur sjálfur komið inn á (en þó ekki í umræddu viðtali), þá eru raunvextir Seðlabankans, en ekki nafnvextir, mælikvarði á aðhald peningastefnunnar hverju sinni. Frá ársbyrjun 2014 hafa raunvextir bankans verið um 3,7% að meðaltali sem er það langhæsta meðal allra þróaðra ríkja. Einungis ríki sem hafa kljást við efnahagslega erfiðleika og fjármagnsflótta hafa þurft að þola slíka vexti.

Þótt lengri tíma raunvextir hafi verið að lækka á skuldabréfamarkaði og hafi lækkað fasta vexti á húsnæðislánum, finna flest fyrirtæki og þeir sem taka lán hjá fjármálastofnunum til fjárfestinga í atvinnulífinu, verulega fyrir raunvaxtastigi Seðlabankans. Miðað við óbreytta virka vexti, 5,25% (5,45% á ársgrundvelli) er því líklegt að raunvextir hans verði nær 4% en 3% áfram á næsta ári. Venjuleg fyrirtæki sem greiða að jafnaði um 2-3% álag á grunnvexti, þurfa því áfram að greiða yfir 6% raunvexti á næsta ári að óbreyttu.

Að lokum

Nú hafa mál þróast þannig að verðbólga og verðbólguvæntingar hafa verið lágar í þónokkurn tíma á sama tíma og lítið hefur dregið úr peningalegu aðhaldi bankans. Mikill raunvaxtamunur hefur ýtt enn frekar undir hraða styrkingu krónunnar og ójafnvægi gæti myndast hraðar í íslensku efnahagslífi en æskilegt, og nauðsynlegt er. Ný höft hafa verið sett á sem óhjákvæmilega munu hafa áhrif á fjárfestingar erlendra aðila á Íslandi til lengri tíma. Við slíkar aðstæður er nauðsynlegt að hver setning sem kemur frá fulltrúum bankans sé skoðuð og gagnrýnd eftir því sem við á.