Innviðafjárfestingar á Íslandi í sögulegu lágmarki

Sölvi Blöndal, hagfræðingur hjá GAMMA, ræðir hversu nauðsynlegt er að ráðast í innviðafjárfestingar.

Varla er um það deilt að innviðastofn samfélagsins, hafnir, flugvellir, vegir, brýr, göng, flutningskerfi raforku, breiðband og aðrir innviðir upplýsingatækni – spítalar og skólar – séu forsenda hagvaxtar og velferðar til lengri tíma. Tengsl hagvaxtar og innviðastofns eru vinsælt rannsóknarefni innan hagfræðinnar. Reynslan hefur sýnt að viðvarandi skortur á nýfjárfestingu í innviðum mun að öðru óbreyttu draga úr möguleikum til hagvaxtar. Á Íslandi skipta innviðir miklu máli. Ísland er strjálbýlt land með 3 íbúa á hvern ferkílómetra (miðað við 269 íbúa í Bretlandi, 234 í Þýskalandi) og kostnaður vegna innviða þar af leiðandi hærri enda æskilegt hlutfall innviðafjárfestingar af vergri Landsframleiðslu (VLF) hærri á Íslandi en flestum löndum innan Efnahags- og framfarastofnunarinnar, OECD.

Staða innviðafjárfestingar

Ein af helstu afleiðingum fjármálakreppunnar 2008 var aukin skuldsetning hins opinbera, ríkis og sveitarfélaga. Í kjölfarið dró víða verulega úr fjárfestingu, og þá sérstaklega nýfjárfestingu í innviðum. Árið 2016 stóð nýfjárfesting í innviðum í 2,5% af VLF meðal OECD ríkja miðað við 5% árið 1990. Það er því ljóst að skortur á innviðafjárfestingu er að mörgu leyti alþjóðlegt vandamál en OECD metur nú fjárfestingarþörf í innviðum um helmingi hærri, eða 4,1% af vergri landsframleiðslu.

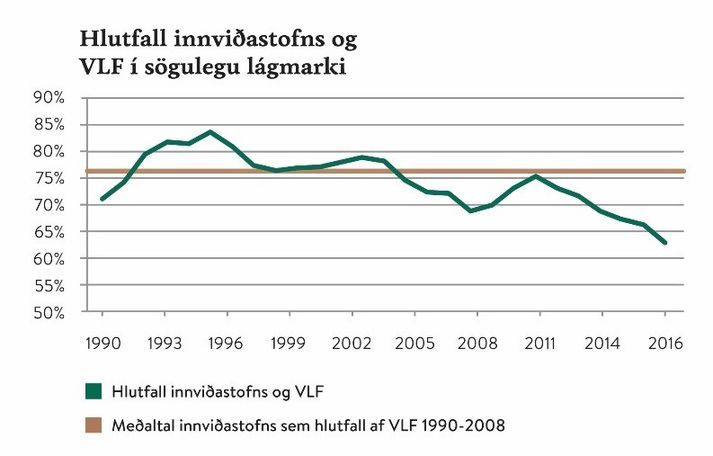

Þrátt fyrir að síðustu ár hafi hagvöxtur meðal OECD-ríkja tekið við sér er innviðafjárfesting enn í algeru lágmarki. Ísland er þar engin undantekning. Frá árinu 2009 hefur fjármunastofn innviða á Íslandi dregist saman úr 73% af VLF árið 2009 í 62% árið 2016 og hafði þá aldrei verið lægri og rúmlega 10% lægri en þurfa þykir til að viðhalda sama hagvaxtarstigi til langs tíma. Með öðrum orðum hafa afskriftir stofnsins verið meiri á tímabilinu en nýfjárfesting og gengið hefur á notagildi hans.

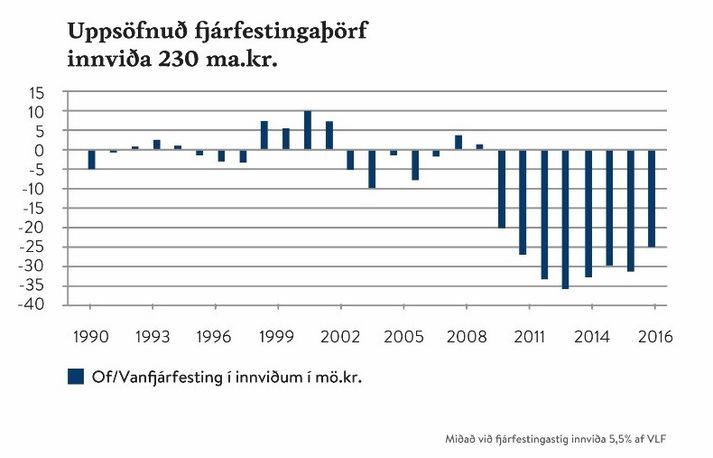

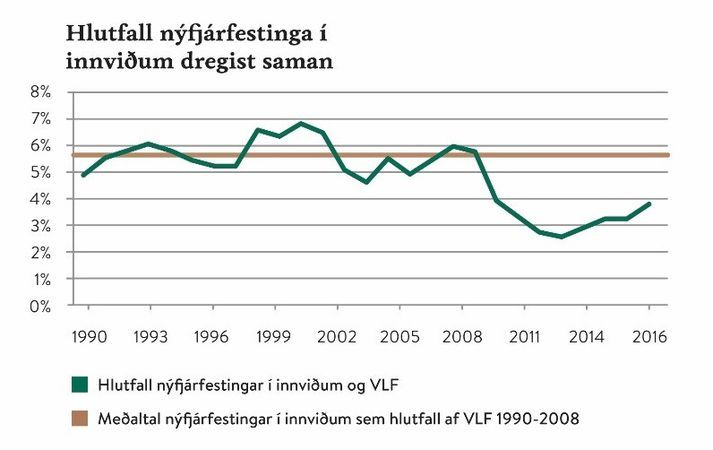

Á árunum 1990 til 2008 nam árleg nýfjárfesting í innviðum um 5,5% af VLF að meðaltali sem ætla má að nauðsynlegt sé til að viðhalda 2,5% til 3% hagvexti til langs tíma. Samdráttur í nýrri fjárfestingu innviða hefur verið einkar áberandi síðan 2008 en árið 2016 var hlutfall nýrrar innviðafjárfestingar 3,8% miðað við tæplega 6% árið 2008. Hlutfall nýrrar fjárfestingar í innviðum náði sögulegu lágmarki árið 2012 þegar það nam 2,5% af VLF. Miðað við fyrrnefnt meðaltal hleypur uppsöfnuð fjárfestingarþörf í íslenskum innviðum, hefðbundnum og samfélagslegum, á bilinu 15% til 17% af VLF, eða um 230 milljörðum króna. Um helming þessarar upphæðar má rekja til uppsafnaðrar fjárfestingarþarfar í samgöngum. Ætla má að fjárfesting í innviðum á næstu sjö til tíu árum nemi 400 milljörðum eða um 25 prósentum af VLF.

Fjármögnun framkvæmda

Helstu einkenni innviðafjárfestinga eru töluverðar aðgangshindranir inn á markaðinn, stærðarhagkvæmni (hár fastur kostnaður, lágur breytilegur kostnaður), óteygin eftirspurn eftir þjónustunni, lágur rekstrarkostnaður, flókið reglugerðarumhverfi og ítarlegir samningar, og langur líftími. Í flestum tilfellum hafa fjárfestingar í íslenskum innviðum verið fjármagnaðar af hinu opinbera og þá oftast með aukinni skuldsetningu.

Þó eru dæmi um aðkomu einkaaðila að framkvæmdum í innviðum eins og framkvæmd Hvalfjarðarganganna sýnir. Eina ástæðu fyrir takmörkuðum fjárfestingum opinberra aðila í hefðbundnum innviðafjárfestingum má rekja til sívaxandi útgjalda til heilbrigðismála, menntamála og félagsþjónustu. Til að fjármagna aukna fjárfestingu í innviðum geta stjórnvöld hækkað skatta og aukið útgáfu ríkisskuldabréfa en þá að sama skapi átt það á hættu að lækka í lánshæfi.

Stjórnvöld hafa hins vegar einnig leitað nýrra leiða til uppbyggingar innviða, með aðkomu einkaaðila. Markmiðið með því er að draga úr ríkisskuldum og hallarekstri, flýta uppbyggingu þjóðhagslega arðbærra verkefna, auka kostnaðarþátttöku þeirra sem nýta opinbera þjónustu og nýta almennt kosti einkaframtaks.

Við ákveðnar kringumstæður er einkaframkvæmd talin vera hagkvæmur kostur og er þá helst horft til hversu mikil áhætta fylgir framkvæmdinni, hvort einkaaðili búi yfir meiri færni en opinberir aðilar eða hvort einkaaðili geti náð fram samlegðaráhrifum í gegnum aðra starfsemi sína. Einkaframkvæmd fylgja lægri útgjöld í upphafi fyrir ríkið og kostnaður dreifist yfir lengra tímabil. Mótrök gegn aðkomu einkaaðila að innviðafjárfestingum er að fjármagnskostnaður sé að jafnaði hærri en hjá opinberum aðilum. Hins vegar má ætla að sá munur minnki ef opinberir aðilar skuldsetja sig fyrir öllum þessum verkefnum því þá kemur að því að lánshæfi þeirra lækkar sem leiðir til þess að fjármagnskostnaður opinberra aðila hækkar.

Reynslan sýnir oft ágætan árangur af aðkomu einkaaðila að innviðafjárfestingum og hefur einn helsti kosturinn verið sá að verkefni framkvæmd með aðkomu einkaaðila taka skemmri tíma en opinber verkefni og eru oftar nær eða undir kostnaðaráætlun. Auk þess má benda á að einkafjármagn getur komið af stað innviðafjárfestingum sem ella hefði verið ráðist í mun seinna eða hreinlega ekki verið ráðist í ef þær væru einungis fjármagnaðar af hinu opinbera. Nauðsyn þess að ráðast í innviðafjárfestingar hefur sjaldan verið meiri en nú. Áframhaldandi uppsveifla í hagkerfinu samfara stöðugri fjölgun ferðamanna gerir fjárfestingar í innviðum samfélagsins óhjákvæmilegar.

Sölvi Blöndal

Hagfræðisérfræðingur hjá GAMMA

*Greinin birtist fyrst í Markaðnum, fylgiriti Fréttablaðsins um viðskipti og efnahagsmál. Hægt að lesa viðtalið hér: Innviðafjárfestingar á Íslandi í sögulegu lágmarki.

Einnig gaf GAMMA Ráðgjöf út skýrslu um innviðafjárfestingar á Íslandi, hægt er að sjá hana í heild sinni hér: Innviðafjárfestingar á Íslandi - Infrastructure investment in Iceland